2024-03-12 | 富蘭克林投信

環境利率的改變:在聯準會準備降息的環境下,所有公司債都有望受益於當下的環境,隨著整體殖利率下降,推升公司債價格。

發債企業出現利多:一旦某間公司出現利多消息,公司體質受到強化,則有望直接推升公司債價格,產生資本利得,例如公司營收與獲利狀況增強、債務結構改善,甚至包括公司增資還債,都是一種利多。

誰說債券只有利息? 非投等債也能賺價差!

雙B債券的樞紐位置,帶動更多資本利得機會

講完債券最主要的息收特性,並且同步考量風險與收益之後,再來讓我們關注債券的另一個獲利來源-資本利得。

資本利得的來源主要有兩塊:

然而以指數的角度來說,個別公司發生利多事件,分攤到整個投組的影響力會大幅減弱。只有雙B債券,因為其獨特的樞紐位置,介於投資等級與非投資等級之間,導致其擁有更多的資本利得機會-「明日之星」與「折翼天使」。

從底層力爭上游:充滿正能量的明日之星

明日之星的定義是從BB級(非投資等級),晉升至BBB級(投資等級)的債券,這類公司通常企業營運表現佳,不論是從公司基本面,或者是市場面,都存在強勁的動能,透過營運/財務風險分析、誠信風險分析,以及評價面分析,找到正處於良性循環的公司,就有很高機率捕捉到明日之星,獲得升評所帶來的額外資本利得。

近幾年的雙B債券可以說是星光熠熠,明日之星的數量與年俱增,屢創新高。除了再次應證雙B債券基本面的穩健,也側面說明,要從雙B債券中抓到明日之星,難度比起過去更低,機會正在逐年增長,值得投資人把握當下。

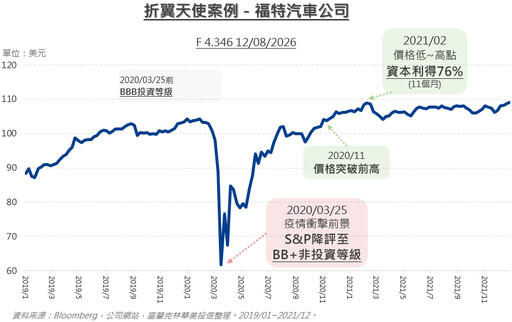

落魄的高貴血統:惹人憐愛的折翼天使

另一項資本利得機會為折翼天使,也就是反過來從BBB級(投資等級),降至BB級(非投資等級)的債券。這類公司雖然評級被調降,但企業本質通常仍有投資等級的水準,從市場面來說,因為降評而導致的價格修正,反而是便宜買入優質企業的機會。

除此之外,從企業角度來說,隨著既有公司債到期,萬一企業需要發行新債券來延續債務,非投資等級債的評級,可能會使其募資成本上升,因此企業本身會盡全力先讓公司回到投資等級,常見的方法如將公司獲利優先改善企業債務架構,甚至比較少見的透過股票市場增資,額外獲取資金來償還債務,都是曾經發生過的案例。

<以上提及之公司或債券僅為舉例用,非為投資標的之推薦,亦非本公司旗下基金當然投資持有標的。>

富蘭克林華美優選非投資等級債券基金

(本基金配息來源可能為本金)

市場良機不錯過:FED升息將告終、利率回升好價值、高利保護有底氣。

強健體質更安心:基本面佳抗風險、低違約率損失微、資金湧入回升快。

獨特成員添利得:明日之星受追捧、折翼天使惹人憐、坐收債息添利得。

![誰說債券只有利息? 非投等債也能賺價差!]()

![誰說債券只有利息? 非投等債也能賺價差!]()

火熱預購中

![誰說債券只有利息? 非投等債也能賺價差!]()

![誰說債券只有利息? 非投等債也能賺價差!]()

![誰說債券只有利息? 非投等債也能賺價差!]()

![誰說債券只有利息? 非投等債也能賺價差!]()

這篇文章 誰說債券只有利息? 非投等債也能賺價差! 最早出現於 富蘭克林華美投信。

最新財經新聞

-

-

大盤季線失守!永豐投顧:不急於布局

(1 小時前) -

不敵中國品牌 蘋果iPhone在中銷量跌出前5

(1 小時前) -

賀錦麗「前進中美洲」倡議 美助瓜地馬拉投資開發

(1 小時前) -

從速從簡從寬助農民 張嘉郡促政院儘速啟動農業災損救助

(1 小時前)