2024-06-14 | 股股知識庫

一個人可以在多個企業工作,這會導致非農就業看起來異常膨脹

但家戶調查下一個人就是一個人在工作,他多做少做都只會被統計一次

為此才會有非農就業超乎預期但失業率仍然上升的弔詭現象

非農就業數據表面優於預期,掩蓋了勞動市場的疲軟。通脹壓力迫使更多人身兼數職,製造出就業增長的假象。

通脹持續侵蝕購買力,更多人要求加薪,導致平均時薪增長持續較高,這可能使高通脹更加持久。

7檔債券ETF機會來了,銀行回頭搶「債」!00679B、00937B債券殖利率高又賺價差

4月美債、海外債殖利率大彈,價格反向大跌,買債「低點」突然出現,讓銀行、壽險回頭搶。據金管會統計,2024年4月銀行與壽險業砸2,024億元補債,買債量均是今年次高,累計前四月金融三業已砸逾7,000億元搶債。然而時序邁入2024下半年,債券是否仍能穩穩地買入?該注意哪些事件,在什麼情況下可以考慮債券,今天一次搞清楚。

聚焦本週聯準會利率會議

本週的總體經濟數據一定是聚焦在美國CPI數據公布與聯準會利率政策會議,而對讀者來說,我們應當關注的聯準會利率會議重點可能不是利率,畢竟6月不降息已是你知道我知道的事情。

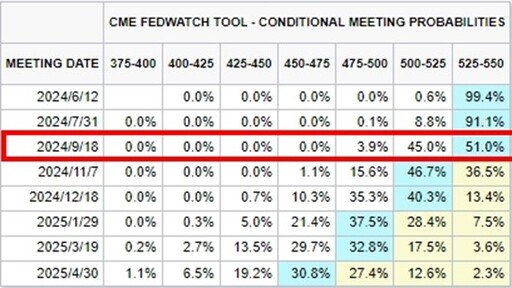

9月為目前最可能啟動第一次降息之時間 資料來源:FED Watch

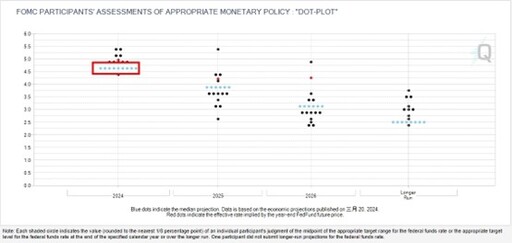

重點應當是鮑爾主席在記者會的說法,以及利率點陣圖的長相,前者將透露聯準會是否仍對通膨以及就業市場的變化保持一樣的態度與信心,後者則表明聯準會利率官員對今年整體的降息預期。

淺色多數點點最好不要有所改變,或是說最好不要看到有新點點往上點 資料來源:FED Watch

若是發現預期再次調整(有官員點法跟上次不同),都可能影響市場的波動,尤其是債券,而若債券殖利率升高,對於各種不同種類的債券上漲將顯得較為不利,不過現階段經濟真的有很強會導致聯準會不降息嗎?

外強中乾的非農就業

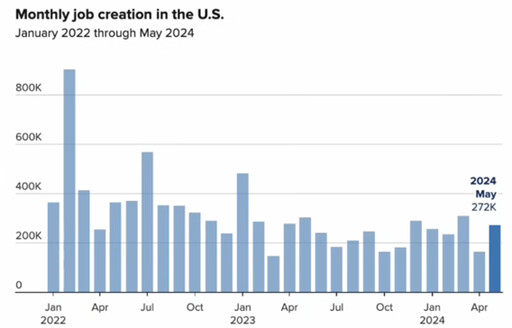

美國5月非農就業報告顯示,新增27.2萬個就業機會,高於預期的18.2萬。此外,時薪也意外增長。然而,失業率卻從3.9%上升到4.0%,達到兩年來的最高水平。

然而詭異的地方在於怎麼會失業率又上升,非農就業又火熱的情況呢?這兩項數據正在互相矛盾不是嗎?

首先,若根據Bloomberg分析師Anna Wong指出,目前非農就業使用的統計模型可能高估了實際就業增長,該分析師團隊認為就業市場實際增長可能不到每月10萬人。自去年4月起,該模型增加了約190萬個就業崗位,占新增就業總數的56%,但這些實際上只是該模型的假設,對於真正的勞動力市場呈現高估的狀態。

- 全職就業人數減少62.5萬

- 兼職就業人數增加28.6萬

- 自僱人數增加超過100萬

而從分析非農就業報告來看,其實會透露出統計方法不一樣造成的差異,首先非農就業是從企業的角度出發去做統計,而失業率是從家戶出發,這會造成的差異在於:

但對於投資人來說,這份非農就業仍有幾個觀察要點:

簡單來說,這次的數據透露了經濟外強中乾的狀態,非農就業數據表面優於預期,掩蓋了勞動市場的疲軟,這是因為通脹壓力迫使更多人身兼數職,製造出就業增長的假象。

5月數據看似強勁,但實際上存在疲軟現象。6月13日的FOMC會議將公布利率點陣圖和經濟預測,失業率上升預示經濟走軟,聯準會降息只是時間問題。

然而,非農數據和薪資增長給了聯準會持續觀察的理由。而主席鮑爾對失業率的看法是否改變將影響聯準會的政策。若能維持降息預期,將對債市有利,反之則會造成壓力。

債券殖利率震盪:7檔債券ETF機會來了

資料來源:玩股網

值得注意的是,本週的 FOMC會議應會按兵不動,因為 FED通常要看到通膨數據連續性的趨緩,才會改變貨幣政策的方向,目前來看FED有較高的機率維持現狀,也就是不鷹也不鴿,目標就是把美債殖利率維持在相對高點。

透過上圖可以看到,我們認為十年期國債殖利率大約就是在上圖三條線上來回遊蕩,很難漲破或是跌破,除非有更明確的數據出現,當然就目前來說債券殖利率緩緩下降的機會是遠高於升破的(美國要再升息很難)。不過也是因為這個狀態,許多投等債或是長天期國債的最後投資機會或許已經就在眼前了。

以下整理七檔債券與投資人分享,投資人可以選擇流動性高且殖利率表現佳的債券ETF進行觀察:

00937B、00687B、00679B、00933B、00931B、00764B、00836B

原文出處:銀行回頭搶債!7檔債券ETF機會來臨

延伸閱讀:

最新財經新聞

-

2025嘉義咖啡節登場匯聚50+1品牌 黃敏惠邀您來「嘉」品味木香、咖啡香

(56 分鐘前) -

隱藏田僑仔是你?全台3400公頃土地「沒人繼承」價值992億 背後原因曝

(1 小時前) -

臨海路旅遊服務區抵費地設定地上權 臺東縣府釋出招標中

(1 小時前) -

從代工到自有品牌 台南鞋業推出「府城鞋」

(1 小時前) -

黃仁勳下周飛歐洲晤「他」 輝達擬建AI晶片德國廠

(1 小時前)