2024-10-16 | 股股知識庫

00679B、00687B降息了卻不漲?債券投資漲跌關鍵原因看這點 未來還能投資債券嗎?

美國啟動降息,本預期債券將迎來一個好年,結果美債ETF自降息以來一路狂跌,不少投資人感到不解與困惑,但這卻不減投資人大舉進入債券市場的熱情,根據集保所公布的最新ETF受益人數統計數據顯示,截至10月4日止,整體債券ETF受益人數突破196萬人,今年以來共增加84.4萬人,但到底該如何看待債券投資?債券還會繼續跌下去嗎?今天簡單搞懂關鍵原因。

債市真的很熱嗎?

首先,相信許多讀者都在好奇債券市場的變化,怎麼原本聲勢看好得債券突然就在降息兩碼後開始暴跌,作為資產配置的一環,這些美國國債或是投資等級債還能買入嗎?

其實站在筆者的角度來看,市場的反應一直是很有趣的現象,我們常說「人多的地方不要去」,但債券或是股票的投資重點從來就不是人多不多的問題,而是在如何定錨我們看待的視角。

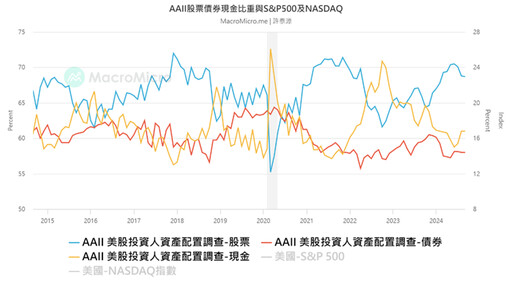

資料來源:財經M平方

首先,到底現在債券擁擠不擁擠?我們可以透過數據去做總體觀察,根據上圖AAII美國散戶投資人指數去看,我們會發現:

- 紅線的債券部位雖然在2024年進入下半年有所上升,若相比於現金跟股票,債券整體水位真的很低,應該說長時間來看債券市場一直都保持在穩定的水位(債券市場要出現水位突然高升,通常都是市場出現大事)

- 而在升息循環中,投資人寧願配置大量現金也不想輕易進入債市,可如今進入降息循環,資金進入債市的誘因就會慢慢上升。

債市漲太快 修正預期很正常

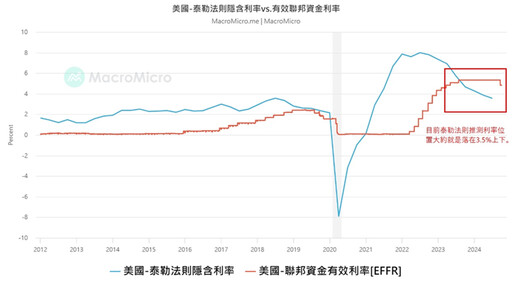

資料來源:財經M平方

接著我們來思考,債券為何在聯準會放出最大利多降息兩碼的時候開始下跌呢?答案:「市場走得太前面了,幾乎把長天期國債的隱含空間都漲完了」。首先透過上圖可以看到,泰勒法則提供我們用簡單的方式觀察利率在未來應該要有的水準落在哪裡,目前看來應當就是在3.5%上下跑動,除非有經濟狀況出現,不然這個數字要有大幅度的下調機率不高(我們也不希望看到這件事發生)。

資料來源:Tradingview

而我們回頭來看常常被當作長天期國債錨點的十年期公債殖利率,上次來到的底部,就是3.59%左右,而在發現美國經濟數據傾向軟著陸後,美10年債馬上出現停損賣壓,也才造成債券不漲反跌的情況。

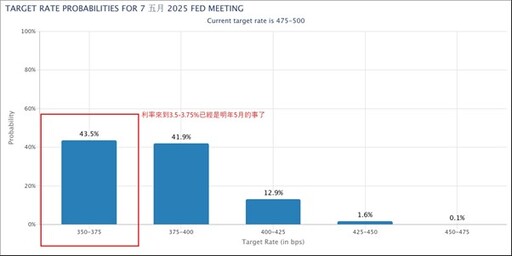

資料來源:FED WATCH

而觀察FEDWATCH更可以看到,市場預期2025年五月的利率水平約為350~375,意思就是3.5%~3.75%的基準利率水平,對應來看等於市場提前搶跑到明年五月去了。

債市還能投資嗎?機會是跌出來的

不過有趣的是,現在看來,十年期債券殖利率重回4%以上,但筆者想要問大家的是「降息周期結束了嗎?或著說利率下行的方向改變了嗎?」其實答案是沒有。

因此除非有通膨再起的疑慮(目前沒有看到這樣的可能),相信十年期國債殖利率在前高位置(4%-4.2%)也會有壓力,因為如果依照軟著陸的路徑去看待,今年年底我們就會看到基準利率來到4.25%附近,沒有理由在降息周期出現這種倒反的狀況,10年國債利率並不會一路向上,這是可以肯定的事情,白話來說「債券的投資機會又被跌出來了」。

長天期債券ETF介紹整理

為此,如果是想平衡自身資產,在變動的全球景氣中配置防禦資產又不想承受債券跌跌不休的痛苦,觀察十年期美債殖利率的位置就顯得非常重要,由於美國公債是由世界第一大經濟體美國為擔保對象,若是擔心美債倒台,那可能比擔心全球經濟衰退還要困難,美國公債仍是全球資金配置固定收益資產的標配。

而若不只想投資政府債,美國投資等級公司債也是相當好的選擇,裏頭不乏國際龍頭企業發行的債券,投資人想跨足美債,利用台股的債券ETF投資自然是方便的選擇,以下整理相關長天期公債與投資等級債、金融債提供給讀者參考。

總結來說,現階段開始重新觀察債券會是好的事情,這不單單是為了賺取穩定的債息,同時也是在甜甜的位置上,去對沖未來可能的經濟風險,是資產配置的一環,尤其聯準會的SEP也顯示出在兩到三年後,他們可能會想把利率降到3%以下,屆時美債的上漲空間也會慢慢打開,老話一句「債券投資要找跌不穿的位置,不要去追突破的地方」。

原文出處:股股知識庫_00679B、00687B降息卻狂跌?債券漲跌關鍵!專家:機會是跌出來的

最新財經新聞

-

-

漢翔岡山廠節能奏效獲獎 水湳廠建置儲能電力島

(56 分鐘前) -

星宇重啟台北-馬尼拉首航 串聯菲3大航點

(1 小時前) -

美股永不眠?路透:那斯達克擬推全天候交易機制

(1 小時前) -

美股永不眠?路透:那斯達克擬推全天候交易機制

(1 小時前)