2024-11-07 | 自立晚報

摩根資產管理:看好美、亞股市 惟須更重視多元分散

【記者柯安聰台北報導】美國大選結果揭曉,在共和黨可能全面執政的情況下,市場預期美國明年的通膨壓力將因關稅政策調整而變大,這不但會影響到聯準會的貨幣決策,更會牽動到投資人在未來的投資策略。摩根資產管理表示,川普的減稅政策向來利好美國股市,且在AI浪潮帶動下,亞洲股市也有潛在的投資機會;但因為川普可能對全球加徵關稅並促成通膨上升預期,提醒投資人須更重視多元分散。

摩根資產管理表示,根據歷史經驗,選舉對美國股市與其他資產的影響微乎其微,真正的關鍵還是在經濟增長與貨幣政策,所以堅持多元分散並採取長期投資,才是面對新世界重啟後的最佳投資策略。

摩根資產管理環球市場策略師林雅慧表示,就過往經驗顯示,在大選不確定消除後多有利美股表現,加以共和黨政策傾向減稅、放寬監管等政策偏好,均有助於企業獲利動能和投資氛圍。然因川普不可預測性相對較高,加以貿易關稅戰及通膨預期可能拉高,短期來說,這些都可能會引發市場波動,而且在擴張性政策預期及財政赤字的擔憂下,也有可能會推升美債殖利率,並使市場在短線內進入震盪。

不過就中長期而言,美國經濟軟著陸及聯準會漸進式寬鬆順風環境,加以AI人工智慧資本支出浪潮延續,均將有利股債多元化布局投資契機,伴隨美股在今、明兩年企業獲利延續兩位數增長,因此可留意科技成長和景氣循環類股的投資機會;而在AI浪潮下,東北亞的科技出口重鎮與台灣均可受到青睞。

至於在債市方面,由於川普的減稅與財政政策均有可能促使美國債務增加,因此在公債投資上,目前相對偏好較短存續期間的標的,以及收益較具吸引力的非投資等級債。

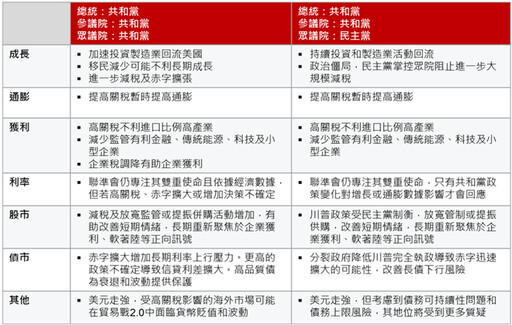

隨著投票結果陸續發布,共和黨總統候選人川普已獲得295張選舉人票將重新入主白宮;參議院方面,共和黨在100個席位中最終可望獲得52至55席,有望重新控制參議院。至於眾議院競爭相對激烈,若以218席過半席位來看,目前共和黨已取得205席,暫時領先民主黨的190席,目前顯示共和黨全面執政的機會較大,但民主黨依舊也有可能後來居上。所以,最終大選結果可能是共和黨微幅領先全面執政,或是川普要被迫面對分裂國會的局面。

川普各項政策與其影響

稅收和財政:

在選舉期間,川普曾表示若當選後將延長2017年的減稅措施,這可能導致美國的預算赤字和債務與顯著上升。不過,更多具體的減稅及財政措施細節,可能要到2025年後期或2026年初才會推出。根據國會預算辦公室估計,若川普確實延長減稅措施,美國債務佔GDP比率,有可能會從目前的98.5%上升至123%,未來10年內赤字將從約2兆美元上升到4兆美元。

關稅:

由於關稅是由行政權掌控,因此白宮可透過行政命令直接推動,無須經過國會同意,因此川普計劃對全球加徵關稅一事,確實容易引發市場擔憂。由於川普曾表達將對全球徵收10%的進口關稅,並額外對中國進口的商品徵收高達60%的關稅,這些措施都可能引發通膨預期,以及新一輪的全球貿易戰,並對全球供應鏈和經濟增長或構成挑戰。

移民:

有鑑於共和黨要求對非法移民需有嚴格管控的態度,因此在川普上任後,有可能會推動一項讓勞動力的流動變得更有秩序和規範的移民法案,但同時也會限制移民的投票權。這些均不排除會影響到美國勞動力市場的長期活力。

能源:

在共和黨全面執政後,預計將減少對傳統石化燃料的開發限制,但對電動車及太陽能等再生能源產業也不致於大幅打壓,這些變化均有可能影響美國的能源結構和環境政策。

國防:

無論川普自身或共和黨,均傾向減少對烏克蘭的支持,這將促使歐洲與亞洲國家被迫增加國防支出,以應對地緣政治不確定性。然在增加國防支出的同時,歐洲與亞洲等成熟國家是否會發生財政排擠效應,並影響到經濟活力與政府的信評穩定,則有待後續觀察。

林雅慧表示,川普再度回歸意謂大選對市場不確定的因素已經排除,所以未來投資一切將回歸基本面。目前美國失業率約4.1%,顯示經濟依然維持穩健擴張,但倘若川普真的落實對全球加徵關稅的政策,可能會引發新一輪貿易戰,並且使得通膨議題再度成為話題,這也會迫使聯準會未來在貨幣政策上會更加謹慎,甚至不排除影響原本要在明年繼續降息的步伐。

另外,儘管中國A股與港股在昨日的表現,也反應了川普未來關稅政策所引發的擔憂。然而,現階段多數在A股上市的中國企業,其營收主要均來自國內,並非美國;所以中國的內需及信心修復的進度,反而會比美國對華政策的影響更加重要;再加上我們認為本周中國人大常委會不排除宣布新一輪財政刺激,以支撐地方政府債務及去化部分住房庫存,這些因素都可能是中國股票的重要催化劑。

林雅慧說,在原物料市場方面,較高的關稅和潛在的貿易戰,都有可能減緩全球經濟的增長,加以美國能源供應也持續增加,這些都不排除會對國際油價產生負面影響。反觀黃金,則受惠於地緣政治避險、抗波動保值需求,仍舊可吸引全球央行增持以進行多元分散配置。(自立電子報2024/11/7)

摩根資產管理表示,根據歷史經驗,選舉對美國股市與其他資產的影響微乎其微,真正的關鍵還是在經濟增長與貨幣政策,所以堅持多元分散並採取長期投資,才是面對新世界重啟後的最佳投資策略。

摩根資產管理環球市場策略師林雅慧表示,就過往經驗顯示,在大選不確定消除後多有利美股表現,加以共和黨政策傾向減稅、放寬監管等政策偏好,均有助於企業獲利動能和投資氛圍。然因川普不可預測性相對較高,加以貿易關稅戰及通膨預期可能拉高,短期來說,這些都可能會引發市場波動,而且在擴張性政策預期及財政赤字的擔憂下,也有可能會推升美債殖利率,並使市場在短線內進入震盪。

不過就中長期而言,美國經濟軟著陸及聯準會漸進式寬鬆順風環境,加以AI人工智慧資本支出浪潮延續,均將有利股債多元化布局投資契機,伴隨美股在今、明兩年企業獲利延續兩位數增長,因此可留意科技成長和景氣循環類股的投資機會;而在AI浪潮下,東北亞的科技出口重鎮與台灣均可受到青睞。

至於在債市方面,由於川普的減稅與財政政策均有可能促使美國債務增加,因此在公債投資上,目前相對偏好較短存續期間的標的,以及收益較具吸引力的非投資等級債。

隨著投票結果陸續發布,共和黨總統候選人川普已獲得295張選舉人票將重新入主白宮;參議院方面,共和黨在100個席位中最終可望獲得52至55席,有望重新控制參議院。至於眾議院競爭相對激烈,若以218席過半席位來看,目前共和黨已取得205席,暫時領先民主黨的190席,目前顯示共和黨全面執政的機會較大,但民主黨依舊也有可能後來居上。所以,最終大選結果可能是共和黨微幅領先全面執政,或是川普要被迫面對分裂國會的局面。

川普各項政策與其影響

稅收和財政:

在選舉期間,川普曾表示若當選後將延長2017年的減稅措施,這可能導致美國的預算赤字和債務與顯著上升。不過,更多具體的減稅及財政措施細節,可能要到2025年後期或2026年初才會推出。根據國會預算辦公室估計,若川普確實延長減稅措施,美國債務佔GDP比率,有可能會從目前的98.5%上升至123%,未來10年內赤字將從約2兆美元上升到4兆美元。

關稅:

由於關稅是由行政權掌控,因此白宮可透過行政命令直接推動,無須經過國會同意,因此川普計劃對全球加徵關稅一事,確實容易引發市場擔憂。由於川普曾表達將對全球徵收10%的進口關稅,並額外對中國進口的商品徵收高達60%的關稅,這些措施都可能引發通膨預期,以及新一輪的全球貿易戰,並對全球供應鏈和經濟增長或構成挑戰。

移民:

有鑑於共和黨要求對非法移民需有嚴格管控的態度,因此在川普上任後,有可能會推動一項讓勞動力的流動變得更有秩序和規範的移民法案,但同時也會限制移民的投票權。這些均不排除會影響到美國勞動力市場的長期活力。

能源:

在共和黨全面執政後,預計將減少對傳統石化燃料的開發限制,但對電動車及太陽能等再生能源產業也不致於大幅打壓,這些變化均有可能影響美國的能源結構和環境政策。

國防:

無論川普自身或共和黨,均傾向減少對烏克蘭的支持,這將促使歐洲與亞洲國家被迫增加國防支出,以應對地緣政治不確定性。然在增加國防支出的同時,歐洲與亞洲等成熟國家是否會發生財政排擠效應,並影響到經濟活力與政府的信評穩定,則有待後續觀察。

林雅慧表示,川普再度回歸意謂大選對市場不確定的因素已經排除,所以未來投資一切將回歸基本面。目前美國失業率約4.1%,顯示經濟依然維持穩健擴張,但倘若川普真的落實對全球加徵關稅的政策,可能會引發新一輪貿易戰,並且使得通膨議題再度成為話題,這也會迫使聯準會未來在貨幣政策上會更加謹慎,甚至不排除影響原本要在明年繼續降息的步伐。

另外,儘管中國A股與港股在昨日的表現,也反應了川普未來關稅政策所引發的擔憂。然而,現階段多數在A股上市的中國企業,其營收主要均來自國內,並非美國;所以中國的內需及信心修復的進度,反而會比美國對華政策的影響更加重要;再加上我們認為本周中國人大常委會不排除宣布新一輪財政刺激,以支撐地方政府債務及去化部分住房庫存,這些因素都可能是中國股票的重要催化劑。

林雅慧說,在原物料市場方面,較高的關稅和潛在的貿易戰,都有可能減緩全球經濟的增長,加以美國能源供應也持續增加,這些都不排除會對國際油價產生負面影響。反觀黃金,則受惠於地緣政治避險、抗波動保值需求,仍舊可吸引全球央行增持以進行多元分散配置。(自立電子報2024/11/7)

最新財經新聞

-

-

台史經技合作會議線上舉行 經部將助建數位商務平台

(22 分鐘前) -

潘思亮:川普上任後美國會好 台灣會更好

(34 分鐘前) -

晶華潘思亮:川普上任後美國會好 台灣會更好

(35 分鐘前) -

農業部政務次長拜會陳福海 關切地區漁業發展

(49 分鐘前)