2024-07-01 | 品觀點

瀚亞Q3債市投資展望 建議加碼信用債!

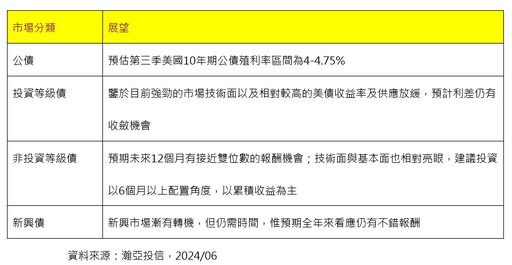

瀚亞投信發布第三季債券展望,研判美國總體經濟可能要到下半年才符合降息條件,市場延後降息時間點至9月,預估今年有1-2碼的降息空間,投資人應把握貨幣政策尚未轉向前的高利環境,加碼布局債券資產。

瀚亞投信固定收益部主管周曉蘭表示,投資人風險偏好升高,今年非投資等級債的表現較佳;美國聯準會政策利率遠高於中性利率,明年可能會繼續小幅度降息,市場也預估未來數月美國10年期公債殖利率將有機會呈現下跌趨勢,但4%仍是阻力。

雖然殖利率仍處於高檔,但外國央行等實質買盤已見到回籠,債券市場應不至於出現2022年的巨幅賣壓。周曉蘭說,超高流動性雖因升息環境與縮表而下降,但相比2018至2019年,目前流動性應仍無憂慮。

展望第三季,瀚亞投信相對看好投資等級債與非投資等級債的表現。周曉蘭表示,投等債利差的主要風險,是在美國經濟增長弱於預期的背景下,降低利率,而更好的經濟成長、更高的利率,及更少的聯準會降息空間,皆有利投等債利差;有鑑於目前強勁的市場技術面以及相對較高的美債收益率及供應放緩,預計利差仍有收斂機會。

至於非投資等級債,周曉蘭表示,由於非投資等級債的基本面不差,下檔風險可以控制;評價面上,利差持續縮窄,但總收益率仍具有吸引力,具有絕對回報與累積收息的空間,在適度降息、利差可控,以及溫和違約環境情境下,預期非投資等級債未來12個月有接近雙位數的報酬機會。

周曉蘭說,非投資等級債持續吸引資金流入,相較前幾年,發行量較少,市場技術面仍樂觀,利差可能繼續處於相對低檔,或是溫和擴張;而基本面也相對健康,許多較低品質發行人透過私人信貸或銀行貸款進行再融資。未來潛在的降息亦將有助於許多行業和發行人,例如房地產業。

最新財經新聞

-

-

大樂透第113066期 頭獎槓龜

(8 小時前) -

台中機捷通過交通部審查

(8 小時前) -

台中市社宅結合中國醫長照C據點獲國際肯定

(8 小時前) -

歐元區6月通膨略降 專家:不足以說服歐洲央行加速降息

(8 小時前)