2025-05-19 | 品觀點

穆迪降評美國信評!債券ETF下跌回應 法人評估影響有限

穆迪調降美國信用評級,由Aaa降至Aa1,不過,美國10年期公債殖利率只有小幅上揚,回頭來看,台灣的債券ETF今天普遍拉回,跌幅約在1%上下,下探測試前波低點。展望後市,法人認為,非投資等級企業債受到公債降評影響相對有限,高殖利率優勢,加上近期關稅議題降溫,景氣正向,非投資等級債券可望發揮投資價值優勢。

本周有多檔債券ETF除息,包括今(19)日除息的債券ETF,以及後續還有11檔將接棒除息,目前看來,第一金優選非投債(00981B)、元大優息投等債(00968B)及新光A-BBB電信債00867B)年化配息率分別為9.45%、7.02%,及6.45%。

4月初美國新一輪關稅措施,帶來市場震盪,非投資等級債券殖利率與利差攀升,同時也使得不少債券發行計畫延期,第一金優選非投債ETF經理人王心妤指出,由於發行延遲使得債券供不應求,價格回穩;此外,近期關稅談判出現轉折,市場信心回復,非投資等級債券信用利差重返3月份關稅危機前的低檔區,利差收斂近200個基點。

不過,非投資等級債券投資,仍需留意信用違約風險,王心妤說,非投資等級債券企業去年底槓桿率降至3.98倍,企業積極去槓桿,利息覆蓋率則提升至4.7倍,反應營運現金流量充足,槓桿率降、利息覆蓋升,顯示企業財務體質更為穩健。

標普預估,今年美國非投等債違約率可望由去年的4.7%降至3.5%,這些企業大多屬服務業,受到關稅影響較為間接,王心妤強調,美國經濟具備韌性,企業已提前在去年完成再融資計畫,今年債務到期壓力不大,也有助違約風險緩和,殖利率提升、違約風險降,加上近期關稅陰霾逐步消散,市場情緒回穩,提供進場非投資等級債券較佳時機。

保德信指出,川普關稅轉彎,搭配下半年降息趨勢可望實行,信心面回溫,配合企業基本面穩健、強勁的技術面,有利支撐信用利差維持較低水準,對照過去經驗,即使信用利差位於歷史低檔,依然可創造較佳的投資機會。

PGIM保德信美元非投資等級債券基金經理人張世民表示,除關稅衝擊和緩,目前美國非投資級債的違約率也來到歷史相對低點,JPMorgan預估,2025年度美國非投資級債企業違約率為1.5%,遠低於長期平均的3.4%,根據歷史經驗,當違約率低於長期平均時進場美國非投資等級債,不論在報酬或是投資勝率上皆有不錯的表現,平均報酬達7.4%、勝率超過8成。

值得注意的是,目前BB和B級債券合計占美國非投資級債券市場約9成,整體市場信評條件處於歷史相對高位,配合目前升評/降評比率維持長期平均之上,在在皆反映目前美國企業信用狀況處於良好的水準,也因此能維持較低違約表現。

張世民指出,多數美國非投資級債發行人的資產負債表健全,現金流充沛,今、明年到期規模較低,且2024年美國非投資級債淨供給量呈現赤字,進入2025年迄今供不應求的趨勢持續,顯示美國非投資級債在收益優勢的環境之下,仍具投資吸引力。

由於市場震盪仍難免,張世民建議,選券主軸著重基本面和價值面的機會,在美國非投資級債的布局策略上,建議維持分散產業與發行人曝險方向,相對看好房屋建築業以及不受關稅影響的次產業如電信、金融等,並相對調降科技、消費、能源等部位。

凱基美國非投等債(00945B)研究團隊表示,市場正處於高度不確定性的狀態,面臨多重變數影響,短期通膨下行出現趨緩,牽動聯準會利率決策;中期對等關稅寬限期預計7月到期,關稅落地後將對市場情緒與價格波動產生影響;明年還有美國期中選舉,也將牽動美國政權變動乃至於市場對美國經濟前景的看法,多重變數環伺下,過度壓注不確定事件的變化,恐面臨過大風險。

00945B研究團隊指出, 聯準會降息並非影響美債殖利率走勢的唯一因素,去年9月開始降息以來,美國10年期公債殖利率並未明顯下行,今年4月初美國十年期公債殖利率就曾因川普宣布對等關稅而飆升,考量市場短中長期仍面臨多重變數,因此即便預期7月降息,債券投資仍建議回歸利率與信用風險考量,在利率風險與信用風險可控的大前提下,把握「分散標的、降波動、降槓桿、勿離場」四大原則。

00945B研究團隊建議,在市場對匯率波動存在預期心理的風險下,要減輕美元資產可能被匯損侵蝕的影響,並降低來自關稅政策對聯準會利率決策的影響,現階段的債券投資,建議分散標的並縮短存續天期、拉高信用評級。有鑑於美國最新企業違約風險仍低於歷史長期平均,違約風險可控,適當配置剔除CCC評級的非投資等級債,搭配拉長投資期間,相對更能貼近債券投資初衷-追求現金流的目標,而匯率波動應是一時帳面的數字變化。

00945B今天除息,受穆迪降評影響,股價下跌約0.2%,暫時貼息,預計6月13日發放配息。

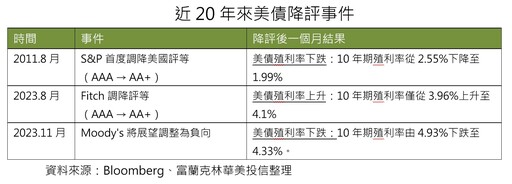

富蘭克林證券投顧表示,回顧2011年,信評公司標準普爾開出第一槍,摘除美國最高等級AAA級的債信評等,由於市場已提前反應,宣布次日,彭博美國公債指數反倒是利空出盡,彈升0.86%;2023年再遭惠譽降評,宣布次日僅小幅下跌0.19%。

統計兩次市場反應,降評後一個月,美國公債反而聚集避險需求、漲幅優於其他資產;降評後半年則是各類資產齊漲,美股顯著彈升一成,優於全球股市上漲6.3%。

富蘭克林證券投顧表示,標普與惠譽早就給予美國政府債AA+評等,這次穆迪的降評,僅是使評級結果趨於一致,實際上並未真正改變美國整體信用評價,預期對市場影響有限。

不過,富蘭克林證券投顧提醒,各國貨幣大幅波動提醒投資人在資產配置時宜納入多幣別持有,以分散貨幣波動風險,以台灣人近年熱衷持有的日幣為例,今年來便升值7.53%,受惠日本脫離長期通縮加上景氣復甦而轉向升息環境,支持日幣升值趨勢。

富蘭克林證券投顧表示,日幣計價之投資標的並非只有日本股市,國人熱愛的息收型產品如美國非投資等級債也有日幣避險月配息級別可供選擇,國人持有日幣,除等待日幣升值,或是做為出國旅遊之用,也能進行投資、參與配息、提升資金運用效率。

以富蘭克林坦伯頓公司債基金來說,計價幣別除了美元,也有日幣避險月配息與澳幣避險月配息級別,有利投資人分散貨幣配置,而美元的穩定月配息級別,則方便有較穩定的配息規劃需求的投資人。

滙豐環球高入息債券基金產品經理顏誌緯認為,川普的對等關稅議題懸而未決,目前仍難以預料90日寬限期後的國際貿易情勢,因此投資組合建立部署債券防禦部位仍有其必要性。尤其是當前的市場總體環境與2022年股債同步向下表現有所不同,債券資產相較於股市仍能發揮良好的避險功能。此時趁勢布局債市,除有機會參與目前歷史均值位於高位的殖利率水準外,後續資本利得的成長空間也較大。

滙豐投信建議債券投資策略應把握三字訣,即「環」、「高」、「息」。「環」球布局 : 透過布局環球債券,除能分散特定國家區域風險,亦不錯過其他區域投資機會;「高」評級債:當前各債種的利差已來到歷史低位,優先選擇高評級債,藉以提升投資組合穩健性;多元入「息」: 考量穩定孳息,可擇優挑選票息率較高,且具備多元幣別,藉以爭取潛在匯兌收益機會。

以滙豐環球高入息債券基金來說,目前投資組合六成以上持有高品質投資等級債,聚焦全球布局,不偏重美債,平衡配置歐洲及新興市場債券。現階段基金投資組合收益率為5.54%,同時具備現金流與成長潛力雙優勢,亦提供穩定月配美元級別及歐元、日圓與澳幣多元幣別,或可充分滿足不同投資人的風險偏好和收益需求。

(14:00更新)

國泰投信指出,早在2011年8月,標準普爾即將美國評級從AAA降至AA+、惠譽則於2023年8月作出相同調整,穆迪本次調降信評應該是順勢而為、屬於落後訊息,因為在這之前,國際三大信評機構中,也只剩穆迪還維持美債3A信評,研判這次的調降,並不會成為壓垮駱駝的最後一根稻草。

國泰投信進一步分析,此次的美債降評,研判是來自三大主要原因,第一,美國財政赤字擴大,多年來,美國每年財政赤字平均接近2兆美元,佔GDP比重超過6%,若無重大財政改革,預計2035年將攀升至近9%。

第二,美國債務水準上升,2024年美國聯邦債務佔GDP比重約98%,預估2035年會上升到134%。

第三,利息負擔增加,美國政府的利息支出佔財政收入比例,預計將從2024年的18%增加到2035年的30%。

面對信評調整,國泰投信強調,無論是AAA信評或是AA+信評,皆為信評高、違約風險低的等級,幾乎不可能會有美債被迫大舉減持的情況發生,穆迪調評後,美債市場表現將回歸基本面而定,但美國經濟強大,美元地位獨特且制度穩健,投資人不用太過擔憂,此外,根據IMF最新報告指出,因各國央行主要以投資美債方式持有美元資產,全球外匯準備之美元比重仍近58%,長期居各貨幣之冠,美元資產地位短期難以被取代。

參照兩次美債遭到降評經驗,2011年8月標準普爾降評後,避險情緒推升美債需求,殖利率明顯下降;2023年8月惠譽降評時,市場已經有美債降評經驗可循,市場反應相對溫和,殖利率僅微幅上升。整體看來,降評本身是利空,但並非絕對會造成美債價格重挫。

此外,美國聯準會的緩步降息仍是市場共識,根據芝商所FedWatch資料顯示,聯準會最快9月再次降息,至今年12月利率會議,有望再降息2碼,2026年還有機會再降息2碼,國泰投信認為,在聯準會持續降息的帶動下,挹注美債市場未來漲升動力,未來仍有機會迎接降息紅利。

(16:05更新)

富蘭克林華美FT投資級債20+ ETF(00982B)基金經理人洪慧珊分析指出,回顧過去信評機構三次負面調整,有兩次反而出現美債價格上漲現象,顯示「美債降評」不必然與債券價格下跌畫上等號。建議投資人應關注更深層的經濟基本面,並透過多元化配置降低投資風險。

洪慧珊分析歷史數據指出,2011年8月標普首度調降美國評等時,雖然標普500指數一度重挫7%,但美債反而因避險買盤而上漲;2023年8月惠譽調降評等時,股市跌幅收斂至2.3%,10年期公債殖利率雖一度升破4.2%,但隨後迅速回穩;2023年11月穆迪將展望調為負向時,10年期殖利率更從4.93%下跌至4.33%。

「過去經驗告訴我們,信評調降的市場反應往往是短期的。」洪慧珊表示,目前三大信評機構都將美國列為AA+,不會引發監管面的被動拋售壓力。她強調,投資人更應關注後續可能出現的政治對立、債限爭議或經濟放緩等風險因素。中長期美債殖利率走勢,主要取決於通膨、就業等總體經濟情況、Fed政策走向及市場避險情緒。

洪慧珊建議投資人不需過度恐慌,應以長期投資目標為依歸,善用分散投資策略,包括配置不同類型債券、跨國投資,以及多元化產業布局,藉此降低單一風險的影響。

她強調,當前市場波動反而可能帶來逢低布局的投資良機,投資人應把握機會,透過優質投資工具佈局長期收益。

穆迪16日將美國主權信用評級從AAA下調至Aa1,為該機構首次移除美國最高信評。穆迪指出,此次調降主要考量美國政府債務與利息支付比例持續攀升,明顯高於其他同等級主權國家。值得注意的是,穆迪同時將美國信評展望從「負面」調升為「穩定」,肯定美國龐大且具彈性的經濟體系,以及美元的全球儲備貨幣地位。

最新財經新聞

-

關稅開徵在即 瑞士總統急赴華府見不到川普會盧比歐

(40 分鐘前) -

晶片關稅將出爐 股匯齊跌新台幣收29.99元

(41 分鐘前) -

晶片關稅將出爐 股匯齊跌新台幣收29.99元

(41 分鐘前) -

「假訊息」掀波 郭智輝致歉:非評論川普所提內容

(1 小時前) -

研華估第三季業績淡季不淡!關稅、匯率可控

(1 小時前)