2023-12-21 | 中央社

KPMG 發布《2023臺灣保險業報告》:防疫降級大幅解除產險業賠付壓力 數位創新加速國內保險市場發展

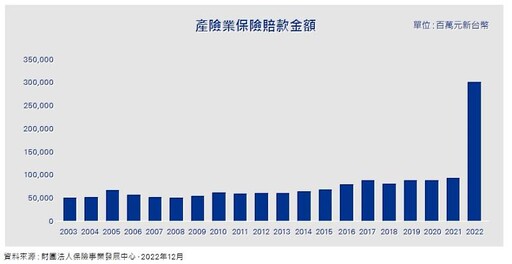

KPMG安侯建業今(21)日發布「2023臺灣保險業報告」,研究報告中顯示2022年全球市場形成股債雙雙下挫,令保險公司的投資布局面臨不小壓力,同時國內疫情於2022年中單日確診人數衝高至數萬人,致使防疫險理賠金額巨幅攀升,對保險公司形成明顯衝擊。在雙重因素影響之下,使國內保險業的營運處於較不利的局面。截至2022年底,防疫險理賠金額高達1,693億元,疫苗險為423億元,防疫雙險合計賠付金額達2,116億元,明顯墊高全年理賠總額,成為2022年產險業營運成本驟增並面臨虧損的關鍵。

以資產總額來看,2022年保險業總資產增長至34.08兆元新台幣,成長幅度為0.8%,維持過去20年資產規模持續正成長的趨勢,同時保險業資產占整體金融機構總資產的比率維持於2018年以來的34%水平之上。其中,壽險業的資產總額由33.34兆元增長0.8%至34.62兆元,同樣保持20年正成長的水平,而產險業總資產雖由4,550.91億元縮減至4,529.29億元,但減幅僅是微小的0.5%。

營運表現方面,2022年保險業稅後虧損236.6億元,為2010年後首度呈現虧損,但主要是產險業較明顯虧損的影響所致。壽險業去年稅後盈餘1,460.6億元,而產險業受到防疫雙險理賠衝擊,全年稅後虧損達1,697.2億元,為20年來最高單年虧損金額,成為2022年國內保險業無法獲利的重要因素。

KPMG安侯建業金融服務產業主持會計師李逢暉表示,隨著疫情逐漸趨緩,本國政府防疫措施進一步鬆綁,大幅解除產險業的防疫險賠付壓力,對其營運應會有相當大的助益。同時,進入2023年後,國際主要央行的升息措施已放慢節奏並暫停升息觀察,投資市場受到鼓舞,表現明顯較前一年回升。同時,國際投資市場回穩,對保險業資金運用應可帶來較正面效益。不過,由於因應準備接軌IFRS 17,以及國內高齡化社會,壽險業者希望能朝業務回歸保險的保障專業發展,保單商品結構進行調整轉型,短期內保費收入成長部份或許會面臨挑戰,但長期來看對國內保險業的發展應屬有利。因此,度過較不利於營運的環境之後,未來可望逐漸回穩。

李逢暉提出,除營運環境之外,金融科技和綠色轉型等發展,對臺灣保險業來說亦是重要課題。近年金融與新興科技的結合越來越密切,金融科技的發展較過往有很大的進展,保險科技已成為重要的一環。許多保險業者應用新興科技創造多元化的產品與服務,讓消費者擁有更多不同服務體驗。2022年6月推出「保險存摺」服務,民眾可直接在線上查閱自己所有保單資料,更方便管理保險狀態。隨著保險公司和醫療院所的加入,保險科技運用共享平臺已逐漸擴大成為超過20間保險機構及10多家醫院參與的大型聯盟鏈。其中,保險存摺於2023年12月已有近45萬人註冊成為會員,而理賠聯盟鏈和保險醫起通於2022年12月進入2.0階段,將會透過線上身分認證,讓保戶進入無紙化的數位服務。

KPMG安侯建業金融服務產業協同主持人陳世雄表示,政府和業者共同推動的保險科技運用共享平臺,其所結合的數位服務不僅讓傳統保險服務模式擁有新樣貌,並且民眾接受度高,帶來的成效亦相當顯著。隨著參與提供服務的保險公司和醫療院所擴大,以及加入保險存摺的會員人數增長,未來在累積更多電子保單,且保單內容皆數位化之下,後續將能做到擷取個別內容,運用面向可望更為細緻,讓數位化應用更進一步發展。若其他主管機關對保險身分認證機制亦認同,則跨出保險產業的應用,成為資料共享的開放金融,其發展的前景與可能效益或將令人充滿想像。

疫情讓民眾對無接觸服務逐漸形成習慣,加上行動裝置多元化且數位化日趨普及,金融數位服務已成為不可逆的趨勢。政府深知如此,因此為鼓勵金融創新,並提供保險業者一定支持,於法規層面持續修正規範,不僅放寬網路投保措施,而且亦鬆綁遠距投保規定,促使網路投保商機有機會提高,並助攻遠距投保業務的發展。

陳世雄進一步指出,民眾逐漸習慣數位金融服務後,對運用網路和遠距等數位投保方式,其接受度與需求具有一定程度的上升。政府積極推動保險科技的發展,並期望能協助保險業者擴大業務商機的決心相當堅定,因此與時俱進,透過持續性的法規修正,不僅逐步擴大網路和遠距投保的適用範圍,同時在較繁複的身份認證部份,亦將金融行動身分識別方式加入,此舉可免除投保人在身分驗證時重複填寫個人資料,讓網路投保更快速,且不限同一金控旗下的銀行帳戶,有望增加外溢至其他非金控的獨立保險業者的商機。因此,網路和遠距投保或將為數位化服務趨勢中,支持國內保險市場發展的重要方式。

以資產總額來看,2022年保險業總資產增長至34.08兆元新台幣,成長幅度為0.8%,維持過去20年資產規模持續正成長的趨勢,同時保險業資產占整體金融機構總資產的比率維持於2018年以來的34%水平之上。其中,壽險業的資產總額由33.34兆元增長0.8%至34.62兆元,同樣保持20年正成長的水平,而產險業總資產雖由4,550.91億元縮減至4,529.29億元,但減幅僅是微小的0.5%。

營運表現方面,2022年保險業稅後虧損236.6億元,為2010年後首度呈現虧損,但主要是產險業較明顯虧損的影響所致。壽險業去年稅後盈餘1,460.6億元,而產險業受到防疫雙險理賠衝擊,全年稅後虧損達1,697.2億元,為20年來最高單年虧損金額,成為2022年國內保險業無法獲利的重要因素。

KPMG安侯建業金融服務產業主持會計師李逢暉表示,隨著疫情逐漸趨緩,本國政府防疫措施進一步鬆綁,大幅解除產險業的防疫險賠付壓力,對其營運應會有相當大的助益。同時,進入2023年後,國際主要央行的升息措施已放慢節奏並暫停升息觀察,投資市場受到鼓舞,表現明顯較前一年回升。同時,國際投資市場回穩,對保險業資金運用應可帶來較正面效益。不過,由於因應準備接軌IFRS 17,以及國內高齡化社會,壽險業者希望能朝業務回歸保險的保障專業發展,保單商品結構進行調整轉型,短期內保費收入成長部份或許會面臨挑戰,但長期來看對國內保險業的發展應屬有利。因此,度過較不利於營運的環境之後,未來可望逐漸回穩。

李逢暉提出,除營運環境之外,金融科技和綠色轉型等發展,對臺灣保險業來說亦是重要課題。近年金融與新興科技的結合越來越密切,金融科技的發展較過往有很大的進展,保險科技已成為重要的一環。許多保險業者應用新興科技創造多元化的產品與服務,讓消費者擁有更多不同服務體驗。2022年6月推出「保險存摺」服務,民眾可直接在線上查閱自己所有保單資料,更方便管理保險狀態。隨著保險公司和醫療院所的加入,保險科技運用共享平臺已逐漸擴大成為超過20間保險機構及10多家醫院參與的大型聯盟鏈。其中,保險存摺於2023年12月已有近45萬人註冊成為會員,而理賠聯盟鏈和保險醫起通於2022年12月進入2.0階段,將會透過線上身分認證,讓保戶進入無紙化的數位服務。

KPMG安侯建業金融服務產業協同主持人陳世雄表示,政府和業者共同推動的保險科技運用共享平臺,其所結合的數位服務不僅讓傳統保險服務模式擁有新樣貌,並且民眾接受度高,帶來的成效亦相當顯著。隨著參與提供服務的保險公司和醫療院所擴大,以及加入保險存摺的會員人數增長,未來在累積更多電子保單,且保單內容皆數位化之下,後續將能做到擷取個別內容,運用面向可望更為細緻,讓數位化應用更進一步發展。若其他主管機關對保險身分認證機制亦認同,則跨出保險產業的應用,成為資料共享的開放金融,其發展的前景與可能效益或將令人充滿想像。

疫情讓民眾對無接觸服務逐漸形成習慣,加上行動裝置多元化且數位化日趨普及,金融數位服務已成為不可逆的趨勢。政府深知如此,因此為鼓勵金融創新,並提供保險業者一定支持,於法規層面持續修正規範,不僅放寬網路投保措施,而且亦鬆綁遠距投保規定,促使網路投保商機有機會提高,並助攻遠距投保業務的發展。

陳世雄進一步指出,民眾逐漸習慣數位金融服務後,對運用網路和遠距等數位投保方式,其接受度與需求具有一定程度的上升。政府積極推動保險科技的發展,並期望能協助保險業者擴大業務商機的決心相當堅定,因此與時俱進,透過持續性的法規修正,不僅逐步擴大網路和遠距投保的適用範圍,同時在較繁複的身份認證部份,亦將金融行動身分識別方式加入,此舉可免除投保人在身分驗證時重複填寫個人資料,讓網路投保更快速,且不限同一金控旗下的銀行帳戶,有望增加外溢至其他非金控的獨立保險業者的商機。因此,網路和遠距投保或將為數位化服務趨勢中,支持國內保險市場發展的重要方式。

最新生活新聞

-

-

2024全國技專校院實務專題賽 中國科大行管系榮獲商業類全國第2名

(22 分鐘前) -

卓冠廷批活動中心5缺失 新北市府:全力改善

(29 分鐘前) -

關懷特教學生 中央獅子會捐贈救護車擔架床

(32 分鐘前) -

豐群水產成立志工服務隊 首次出團關懷希恩之家支持失依婦幼

(32 分鐘前)