2022-03-09 | 保立答

保單價值準備金、保單現金價值(解約金)、責任準備金,三金傻傻分不清?!

購買十年期、二十年期的長年期保單時,經常會看到「保單價值準備金(保價金)」、「保單現金價值(解約金)」、「責任準備金」等名詞。長得像,定義卻很不一樣!今天帶你認識三金比較!

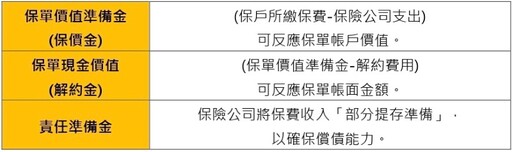

保單價值準備金(保價金)

「保單價值準備金」簡稱「保價金」,是「保戶累積所繳保費」扣除「保險公司必要支出」的款額,反映保單的帳戶價值。具有帳戶價值的保單才具有保單借款的申請資格,解約時才有解約金可領回,兩者都是以保價金做為計算基礎。一般而言,保價金被置存於保險公司的帳戶,會依約定利率逐年累積。當保險公司須依約支付保險金,即是運用此筆款額。

保單現金價值(解約金)

「保單現金價值」又稱「解約金」,為解約時保險公司會退還保戶的金額。解約金的款額視保價金而定,簡單來說,是將保價金扣除解約費用後的金額。要注意的是,若是在保單到期前解約,拿回的解約金通常會少於已繳保費。

另外,若該保單有未償還的保單借款、自動墊款等,在計算解約金時,保險公司會先扣除後支付解約金。

『保單價值準備金(保價金)-解約費用=保單現金價值(解約金)』

由上列算式可知,「保價金」為契約存續期間保單的帳戶價值,「解約金」為解約時保戶可領回的實拿金額。

責任準備金

相對於「保價金」和「解約金」牽動保戶權益,「責任準備金」則是保戶不會接觸到的,它與保險公司的內部經營管理較為相關。責任準備金是指當保險公司接受投保申請、收取保險費用後,即須承擔支付保險金的「責任」。因此須將保費收入「部分提存準備」,為日後的理賠,預先留存一筆資金。

而要從保費收入中提存多少比例的責任準備金,則由金管會統一規定,稱為「責任準備金利率」。當責任準備金利率調降,表示保險公司須提存更多的資金。如:假使責任準備金利率為4%,當收取100元保費,保險公司須提存96元,僅剩4元可以運用。為平衡營運收支,保險公司經常會以保費調漲,回應責任準備金利率調降。

最新生活新聞

-

-

黃豪平分享自媒體轉型經驗 激勵竹市青年開創多元職涯舞台

(7 小時前) -

2025/10/19 空氣品質說明(22:00)

(8 小時前) -

陳玄茂水墨對話山海 北港文化中心展演玄境墨韻

(8 小時前) -

「南投樂樂定點臨時托育中心」揭牌啟用 開啟育兒政策新里程

(8 小時前)