2022-03-09 | 保立答

無法承擔的重大意外,由保險轉嫁失能風險

失能險,專門保障因失能導致的生活支出、醫療開銷等。有著理賠範圍廣、一旦確診即毋需複診的優點。今天帶你認識失能險,以及了解購買前的四大注意須知、投保時要如何選擇。

「能在重大意外中保有性命是不幸中的大幸,然而當你失去謀生能力,該如何負擔龐大的生活開銷?」

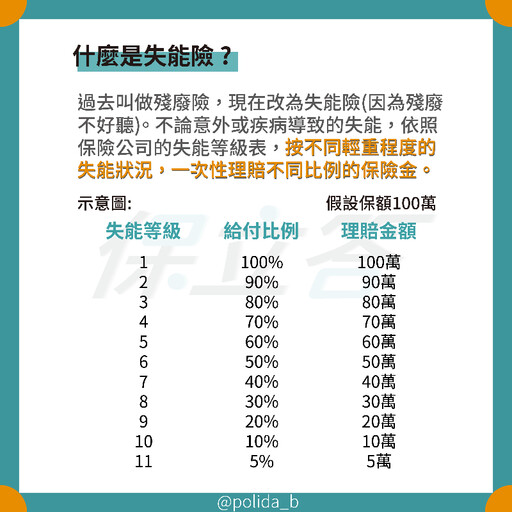

什麼是失能險?

失能險,過去稱作殘廢險,專門保障因失能導致的生活支出、醫療開銷等。失能險與意外險的不同之處在於:意外險只理賠意外事故所致失能,失能險則不論意外或疾病所致失能,保險公司都會依據失能等級表判斷你的失能等級,按失能等級依比例理賠保險金。有著理賠範圍廣、一旦確診即毋需複診的優點。

失能險理賠有兩種方式,一種是按照失能等級依比例一次理賠一整筆保險金,稱作「一次性給付」失能險,另一種是確診失能後每月或每年「定期給付」的失能扶助險。失能扶助險同樣保障失能後的開銷,但特別著重於「長期照護」所衍生的費用,不過失能扶助險保障的失能等級範圍較少,一般只理賠1-6級失能(只理賠較嚴重的失能)。

購買時前應注意?

(一) 等待期

「等待期」是指保單生效後,一定期間內發生的疾病所致失能不屬理賠範圍。為避免保戶帶病投保,健康險一般都設有等待期。常見情形如下:

1. 改版後的「失能險」限制,自事故發生日起,經六個月治療後症狀仍固定,判定被保險人確實失能,才會開始理賠。意思是失能後經過六個月治療無效,才會開始理賠,不過能立即判定失能者,例如截肢,則不受六個月等待期的限制。

2. 而「失能扶助險」也有等待期的限制:多數情況中,被保險人經醫師診斷確定失能後,需生存滿六個月才會開始理賠。不過各保險公司的規定不同,一般會在條款中敘明「失能滿X個月,被保險人仍生存,始給付保險金。」須格外留意。

(二) 保費豁免範圍

失能險通常有「豁免保費」的功能,也就是,當失能情況達一定等級就不必繳納保費,能豁免的失能等級範圍自然是越寬越好。

(三) 失能扶助金不打折理賠

選擇失能扶助險時,應優先選擇100%按保額給付的方案,不會依「失能等級表」的比例打折理賠。

舉個例子,假設購買保額5萬元的失能扶助險,當你達6級失能,100%按保額給付的方案會每個月給付你5萬元,若是依失能等級表打折,每個月的理賠金就可能是50,000x50%(6級失能理賠比例)=25,000元。

(四) 是否保證給付

過去存在保證給付的失能扶助險(現在較少見),是指「符合失能條件,即保證能領滿一段期間的扶助金」。無論被保險人生存與否,都予以理賠;若被保險人於保證給付的期間內身故,受益人則為被保險人的指定繼承人或法定繼承人。

1. 含保證給付的失能險通常保證給付180個月,意思就是一旦失能就能連續請領15年的理賠金。倘使不幸身故,保險公司也會理賠給被保險人的親眷。

2. 由於保證給付的失能險相當實惠,近年保險公司紛紛決定停售,或以提高保費、增加等待期限制等方式,節約保險公司的理賠支出。

失能險如何買?

年輕族群較容易抱持省錢省保費、未來再規劃失能險的態度,而忽略生活中的失能風險。雖說失能人口以長者為最大宗,對於年輕人來說發生機率較低,失能仍是人生可能面臨且難以承擔的重大風險之一,以保險轉嫁的必要無庸置疑。失能險不僅能保障意外發生時基本的生活品質,更能避免拖累親友。因此該預備的保障不能少,將失能風險管控好很重要!

若在預算有限的情況下,可以先以足額規劃定期險,有餘裕再考量是否將定期險的方案調整為終身險。同時可以用生活基本開銷加上醫療與照護所需費用(每月平均花費三萬五千元),乘上失能後可能再活幾年作為評估保額的標準。值得一提的是最好趁年輕健康時投保,因為投保失能險,保險公司會特別注重體況與年紀問題。