2022-03-09 | 保立答

2021最完整意外險懶人包,讓你輕鬆看得懂!

「意外險是什麼?人人幾乎都有張意外險,不過你說的意外跟保險公司認定的是一樣嗎?」

意外險幾乎是大家購買的第一張保險,因為它具有低保費、高保障的特性。但保險公司認定的意外可能和你想得不一樣,並不是你認為是意外,保險公司就理賠!例如中暑、猝死有可能不予理賠!

意外險是什麼?

意外險顧名思義是當發生意外事故、出現損傷時,能提供補償的即是「意外險」,又稱「傷害險」。由於發生的時間、嚴重的程度、波及的範圍都難以預料,因此人們通常會優先規劃意外險。

意外險主要保障項目:

(一)意外死亡和失能:僅針對意外事故所致的失能和身故,理賠一次性的保險金。

(二)意外醫療:僅針對意外事故所致的醫療行為,理賠醫療保險金。可分為實支實付型、日額型。

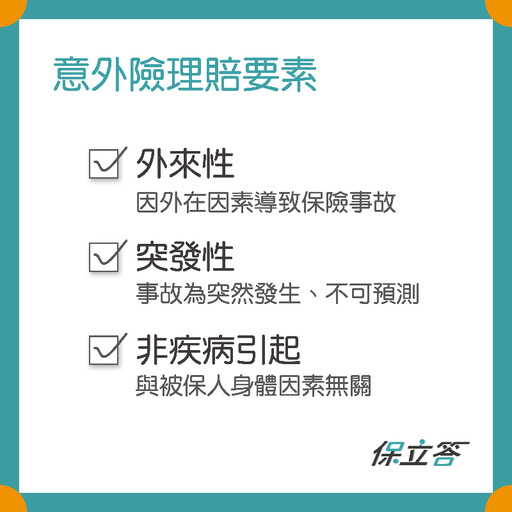

意外險理賠要素

保險公司對意外的認定必須是「非由疾病引起支外來突發事故」。三大要素缺一不可:

要素一 「非疾病」指事故與被保人之身體因素、條件無關。

要素二 「外來」指事故主因為外在因素所致。

要素三 「突發」指事故發生突然、無法預測。

舉例:小明走在路上被車撞斷腿是否屬於意外,斷腿並非由小明自身疾病引起,斷腿主要因外在車輛導致,小明無法預料到自己會被車撞,所以屬於意外。

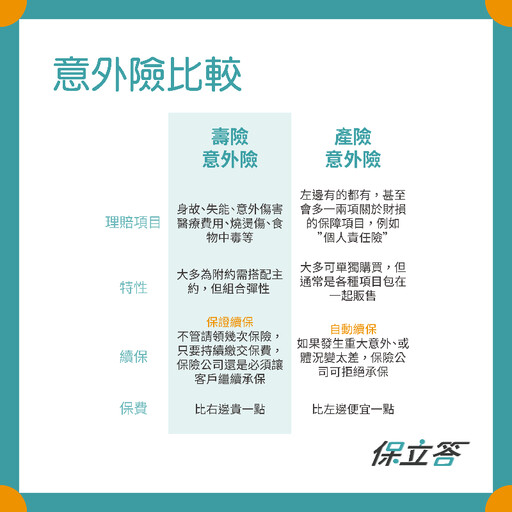

產險意外險vs壽險意外險

壽險意外險和產險意外險各具特色,壽險意外險主要優勢在於能買到具有保證續保的保單,當你發生過理賠仍可以繼續投保;而產險意外險主打CP值高,保費便宜又包含了更多保障項目,不過當你發生理賠保險公司可以不讓你繼續保。

值得一提的是,並不是所有壽險意外險都有保證續保,投保前仍要詢問保險業務員!

購買意外險三原則

意外險相當重要,不過到底應該怎麼買?以下三原則給您參考!

原則一 至少投保500萬

由於意外所致失能、燒燙傷會依嚴重程度不同,分等級給付不同比例的保險金,因此建議投保500萬元以上,保障較為充足。

原則二 選擇定期險

在有限的預算內,優先考量十年內可能遭遇的風險,因此建議選擇短期、高保障的定期險,並將保額買足。

原則三 產險意外險會比較划算

相同預算下,壽險意外險的主要優勢在於組合彈性,且能保證續約。相對地,產險意外險的保障更豐富、保額更高。

同樣有保障醫療,意外險和醫療險差別在哪?

意外險僅保障由意外事故所致的必要醫療行為,針對身故、失能、醫療費用理賠醫療保險金,而不理賠因疾病所致的醫療費用。相對地,醫療險則不限制是否出於意外,不過只受理住院期間必要的醫療行為。

兩者的保障範圍並不相同,不可擇一。像是車禍擦傷、急診治療能夠申請意外險理賠,不過當需要開刀或發生重大疾病需要住院,就非常需要仰賴醫療險的保障。

——想購買意外險嗎?立即使用意外險比較神器

最新生活新聞

-

-

文雅畜牧場遭移動管制還偷賣蛋 石崇良:嚴格查處

(51 分鐘前) -

八德埤塘自然生態公園 生物多樣性是親子環教最佳景點

(1 小時前) -

綠島海邊發現類似飛機蒙皮 待軍方檢視確認

(1 小時前) -

館長遭爆叫員工拍私照給老婆看!律師點出涉刑風險 恐觸刑責最高關5年

(1 小時前)