2025-04-03 | 台灣好新聞

相鄰房屋打通或合併使用 可適用「自住」住家用稅率

記者季大仁/新竹報導

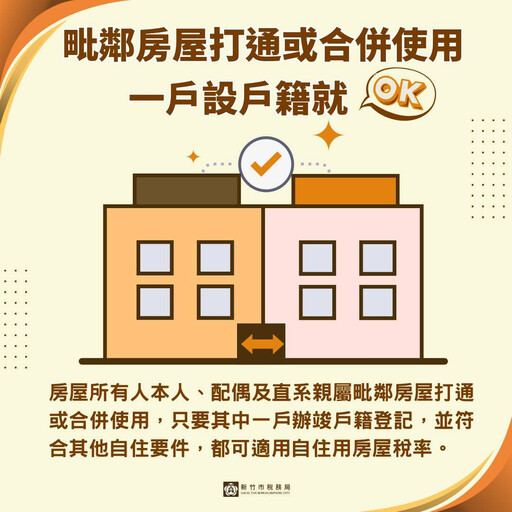

房屋稅差別稅率2.0自113年7月1日起施行,自住房屋增訂應辦竣戶籍登記要件,為維護居住權益並兼顧房屋稅合理負擔,財政部發布解釋令,核釋毗鄰房屋打通或合併使用,只要在其中一戶辦竣戶籍登記,並符合其他自住條件,即可申請按自住住家用稅率課徵房屋稅。

新竹市稅務局表示,房屋所有人或使用權人本人、配偶及直系親屬有毗鄰房屋打通或合併使用情形,其本人、配偶或直系親屬僅於其中1戶辦竣戶籍登記,若符合房屋稅條例第5條第4項,以及住家用房屋供自住及公益出租人出租使用認定標準第2條規定,無出租或供營業情形,並供本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女住家用房屋全國合計3戶以內,可按自住住家用稅率課徵房屋稅。

稅務局說明,毗鄰房屋打通或合併使用,申請按自住住家用優惠稅率課徵,仍應依「房屋稅條例第五條與第十五條第一項第九款規定住家用房屋戶數認定及申報擇定辦法」第2條規定,認定房屋戶數。

稅務局舉例,竹科李先生即將結婚,但原來住的套房太小了,於是將毗鄰房屋買下,並把房屋打通使用,雖然夫妻2人的戶籍只登記在原來的房屋,但2間房屋均符合上述其他自住要件,所以皆可按自住住家用稅率課徵房屋稅;需特別注意的是,毗鄰房屋如為已辦理所有權登記(領有權狀)房屋,且未辦理建物合併,依戶數認定辦法規定,仍以2戶計算房屋戶數。

更多新聞推薦

● 轟國民黨「投共幫」只關心股市下跌 曹興誠:大罷免藍委「共赴國難」

最新生活新聞

-

-

國研院x太空中心x科教館 「科學家的秘密基地」更新展區重新亮相

(4 小時前) -

UPS貨機降落「發動機擦地冒火花」 機場公司回應了

(5 小時前) -

台日共推全球創新布局 ITIC創新公司與日本丸紅商社簽署合作意向書

(5 小時前) -

2025/08/13 空氣品質說明(22:00)

(5 小時前)