2024-11-13 | 房地王新聞

房價所得比再創新高! 忘了買跌不買漲嗎?

雖然中央銀行上個月祭出的新一波打炒房政策,明顯的壓制住今年以來房價大幅上揚的氣燄,但是受到全球經濟成長、通貨膨脹高漲、以及今年新青安房貸政策助攻的影響,使得最近這10年來國內房價大漲不停,民眾的購屋美夢還是做夢做得很心寒、築夢築得很辛苦。現在房地產市場好不容易出現了冷卻、甚至回檔的情形,有意購屋的自住族可得好好掌握房價的變動情勢,別再讓好機會落跑了!因為總不能等到房價又開始上漲了,才去追價大漲後買房子吧。

根據內政部不動產資訊平台的統計數據顯示,10年前(103年)第二季全國平均的房價所得比是8.34倍,到了今年同期卻大幅攀升到10.65倍,等於購屋家庭必須多付出2年不吃不喝的時間,才能買得起一間房子,可見早10年買房子和晚10年才買房子的差別有多麼大!

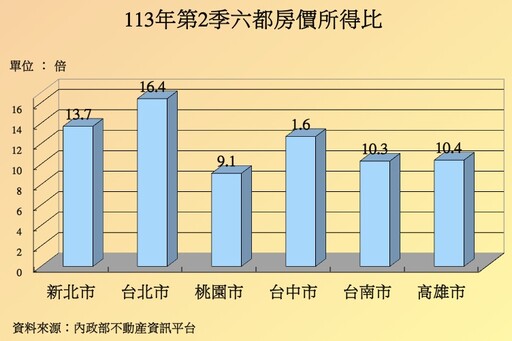

如果你選擇的是在都會區買房子,那麼購屋的手腳就要更快一點,因為這10年來,六大都會區的房價所得比都往上增加了,其中台中市、台南市的房地產市場受到科技園區帶動龐大的就業人潮、住屋需求,平均房價節節攀升,使得房價所得比分別增加了4.5、4.1的比值,等於台中市、台南市的購屋家庭必須多付出4年多不吃不喝的日子,才買得到一間房子,再次證明了賺錢的速度永遠追不上房價上漲的速度。

▲科學園區帶來就業人口,也順勢帶動周邊區域的房地產業市場蓬勃發展。

既然家庭所得的增加力道注定會遠遠不如房價上漲,想買房子的自住型購屋者當然要好好把握現在房地產市場受到中央銀行打炒房而變成買方市場、甚至房價下跌的時期,多看看、挑挑適合自己的房子,才有機會果決地將購屋美夢付諸實現。

至於買房子最重要的資金問題,除了必須來自於自己平時的儲蓄、投資,以及商請長輩、親友們的資助或是借貸之外,拉長房屋貸款的借款年限是很好用的方法。以房屋貸款總額1000萬元、利率2.2%為例,20年期每個月的本息平均攤還房貸金額大約要繳5.56萬元給銀行。

▲別怕把房貸年限拉長,因為房貸金額是可以隨時向銀行提出「部分還款」的。

如果把房屋貸款的年限拉長到40年期,每個月的房貸金額就可以大幅降低到3.33萬元,兩者每個月付給銀行的房貸金額相差多達2萬2000多元,不必擔心購屋的重擔壓得家庭生活喘不過氣來。況且,等到日後家庭成員的總收入增加了,也可以向房貸銀行申請提前還掉部分的房屋貸款,就不必憂愁「40年付給銀行的總利息太高了」、「到退休了還要繳房貸嗎?」、「房貸債留子子孫孫」....等等這些問題了。

最新房產新聞

-

奢華精品叢林美學與海量收納!60 坪設計師私宅開啟豪宅新風格

(8 小時前) -

52坪書香美式親子宅,藏書、閱讀與生活風格的完美交織

(8 小時前) -

收納滿分的北歐小宅!20坪3房也能輕盈有序,打造高效收納生活感

(8 小時前) -

30坪老屋改造,設計師的家以深情美式風格詮釋實用與浪漫

(8 小時前) -

新北市 新店三房兩廳裝修案例!25.5坪新成屋坐擁獨立更衣間與海量收納

(8 小時前)