2022-03-09 | 保立答

租屋族買火險,不用房東同意還很便宜?!

台灣房價高,租房成為現代人多數的居住選擇,但身為房客沒有房屋所有權無法投保一般的住宅火險,萬一不慎發生火災,不但得負擔自身的財物損失,還可能面臨房東及鄰居的求償。

隨著租房族群的增加,租屋保險逐漸成為許多人關注的保險種類之一。身為租屋族,一定要認識租屋保險的重要性,以保障住屋安全並減少火災帶來的損失。在本篇文章中,我們將介紹租屋保險的保障內容及注意事項,讓你在租屋過程中能更了解租屋保險的相關知識,以做好適當的保障。

延伸閱讀>> 《2023租屋保險比較-幫你整理市售租屋火險最佳方案》

什麼是租屋保險?租屋族專屬的住火險方案

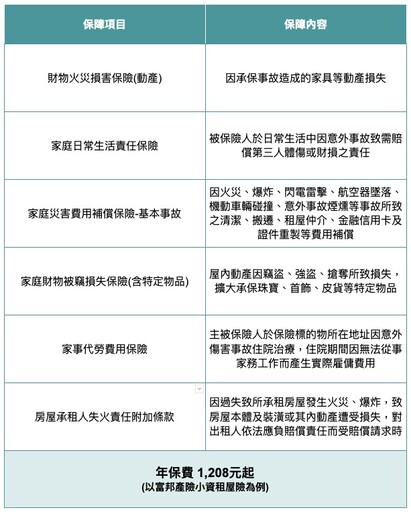

身為房客,萬一擔心自己因為用電用火不慎,過失釀成火災,得負責一連串麻煩的賠償事宜,其實可以投保各家保險公司專為租屋族設計的保險方案。租屋保險無需經過房東同意可自行購買,年保費約在1,000元左右,保障內容各家方案有所不同,但主要針對「住宅內動產」、「第三人責任」及「承租人責任」三大項目提供保障。

●租屋保險常見三大保障內容

一、住宅內動產(理賠家具及裝潢)

保障火災造成屋內的財物損害,當租屋處發生火災、閃電雷擊、爆炸等事故導致房屋毀損,保險公司便會針對屋內毀損之動產進行理賠。

二、第三人責任(理賠家人日常生活造成的賠償責任)

這個項目在保單中一般被叫作「家庭日常生活責任保險」,主要保障家庭成員(包含本人、配偶、子女、寵物等共同居住之親屬)因日常生活行為所衍生對於造成第三人意外損失的賠償責任。翻譯成白話文,舉例小兒子在博物館不小心撞倒館內擺設,遭館方依法求償5萬元,即可啟動保險由保險公司代為賠償。

三、承租人責任(理賠租客因過失釀火災所衍伸的賠償責任)租屋保險最重要的項目!

發生火災,身為房客只有在被認定具有重大過失責任時,才須負起賠償責任,例如:使用過多延長線、下廚時未注意爐火、亂丟煙蒂等。當租客遭判定具有過失釀成火災,依法須負擔賠償責任時,將可由保險公司代為賠償。例如:租客下廚時忘記關閉爐火導致廚房牆面、檯面等多處燒毀,遭房東求償時,保險公司便會依照此保障項目,替租客賠償給屋主。

租屋保險項目參考

租屋保險保障資產,同時避免房東求償

火災事故無法預料,租屋族除了仰賴房東本身投保的住火險外,建議還是自行購買相關住宅保險。而且費用並不貴,各種居住保障加一加,租屋族一年不用一千元可以減少火災造成的財物損失,以及省去與房東處理賠償的麻煩事。

最新房產新聞

-

-

16年後少10坪 高房價促成小宅化蔓延全台

(6 小時前) -

建築綠色授信領航者 土銀參與都更博覽會提供免費諮詢

(7 小時前) -

新北林口 51.6 坪新古屋,從室內設計解構包浩斯現代主義,展現形隨機能美學

(16 小時前) -

小坪數也能舒適開闊!溫柔氛圍 + 彈性收納,8坪打造奶茶色寵物宅!

(16 小時前)