2022-05-17 | 樂屋網

先投資還是先買房,已經成為低利時代大哉問。(示意圖樂屋網)

若你擁有了300萬,倒底是先買房子還是先買股票好呢?擁房派認為銀行低利,外加原物料漲價與缺工問題,應該先買房;擁股派則認為,買房是消費行為,買房子會先背債,應該先將本金投入股市獲取利潤。

文章目錄

01|先買房子還是先買股票好?

02|以300萬試算買房子和買股票的差異

03|買房子前,必須釐清的幾個觀念

04|買房子收租或轉手,要面臨哪些問題?

01|先買房子還是先買股票好?

若以投資角度來看,兩者都有不同的優缺點,讓我們先看看他們彼此的差異:

▌覺得先買房比較好?買房的優點

1.抗通膨保值佳:急漲緩跌,下跌幅度不高,波動緩慢,房價不隨物價指數影響。

2.能抵押:房子可以抵押給銀行獲得現金,多一筆資金運用。

3.強迫儲蓄:繳房貸如同在銀行存款,若繳完房貸或提前轉售,還能賺取價差。

4.實質購買感:站在自己的房子裡,能感覺到自己投資的商品價值。

5.額外收入:購買店面或出租房子,可以獲得租金額外運用,槓桿效果佳。

▌覺得先買股票比較好?買股票的優點

1.門檻較低:有閒餘資金可隨時投入,不需要預備大量現金。

2.流動性高:可隨時買入或賣出股票,資金運用靈活度高。

3.資訊透明:股市價格與財報都能查到,但房價、屋況不易掌握。

4.年化報酬率:購買指數型ETF,平均年化報酬率7%~12%之間,優於買房。

5.無須背債:不開槓桿借貸買股票,不像買房有房貸壓力。

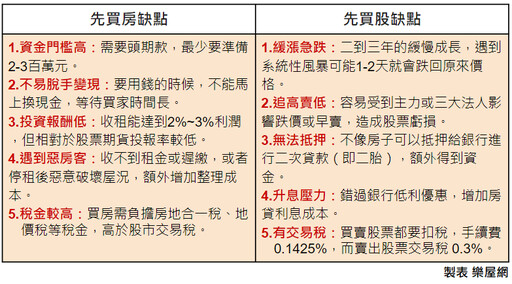

▌先買房與先買股票的缺點有哪些?

![有300萬先買房還是先買股?看完這5點超有感,原來買房不能只想自住!]()

先買房還是先買股,缺點到底有那些?樂屋網整理出幾個重點。(製表樂屋網)

02|以300萬試算買房子和買股票的差異

檢視以上差異,先買房還是先買股並沒有絕對的好或壞,但如果我們今天試算未來二者的未來報酬率的話,差別會是下面的情況:

買房子報酬率

自備 200 萬元,貸款 800 萬分 30 期,買下 1,000 萬的房子,房貸利率 1.7%,本息平均攤還的話每月要繳 28,384 元。若決定 10 年後以1,200 萬賣出,扣除自備款 200萬以及剩下 20 年的 681 萬,剩餘 318 萬,若暫不計入成本,每年獲得的報酬率為15.9%。

買股票報酬率

選擇標普500(SPY),從 2012 年開始一次投入 300 萬台幣,以複委託購買,暫不算入手續費等成本,持有十年至 2021 年,則投資報酬率為 247.11%。

選擇台灣50(0050),從 2012 年開始一次投入 300 萬台幣,暫不算入手續費,持有十年至 2021 年,則投資報酬率為 296.1%,年化報酬率為 14.8%。

以上試算,刻意將買房子的房貸利率提高到 1.7% 計算,而買股票部分沒有計入券商手續費和交易費等成本,約略比較後發現,買股票(較為穩健的 ETF)比買房子的投資報酬率還成功;不過若納入外在因素,因為通膨造成的租金漲價或缺工缺料現況,房價正逐步上漲,越晚買房將付出更多成本。買房後若有租人,除了有租金收益還能節稅,似乎也比買股票還能多份收入。

03|買房子前,必須釐清的幾個觀念

理解買房與買股的投資報酬率後,二者最大的差別在於投資門檻與流動性,但如果想要兼顧自住與投資價值,還有幾個觀念必須釐清:

1.有無還款能力:買房子不只是頭期款,買房後房貸的還款能力也很重要。

2.是置產還是投資:買第一間房只能算是置產,屬於消費行為,若有閒錢可以購入第二間房,才算投資。

3.貸款不用付清:買房子應該要考慮到未來會換手售出,買在好的地點,未來換屋還能清償剩餘貸款。

4.買房進場時機:如果手上已有買房頭期款,且還有餘裕資金,可隨時買房。地點好的房子,房價只會因為每次賣出後的價格逐步墊高房價,不受空屋率與少子化影響。

5.重劃區物件:若是自住,因為預算限制可買在重劃區,但如果是投資存房,要考慮缺乏生活機能,資金回收不易,另外新建案會有買太貴,被賺取價差的問題。

6.買房追房:買第一間房子地點要好才有增值潛力,未來若要換房,一旦看到後勢看漲的區域,可以用老房子去追新房子,越住越好,越賣越貴。

04|買房子收租或轉手,要面臨哪些問題?

晉身為存房一族,無非就是收店租或房租,每月固定獲得額外收入,儘管投資報酬率可能不及股票來得快速,但相對波動性較小,有利於長期持有,不過還有些事情要注意:

1.房地合一稅與囤房稅:因低利造成資金大量流向房市,連帶也使得更多法人獵地買屋,加速房價推升,注意持有太多房子會有稅金問題,囤房三戶以上課稅 3.6%。

2.租客問題:遇上素質不佳的租客,拖欠租金,影響每月資金安排,另外破壞屋況或者有人輕生,都會折損房屋價值。

3.租金收益過少:若收租地點太偏遠,反之或是同地區競爭者多,收取的租金過少,無法抵銷每月房貸成本。

4.裝潢吃掉收益:花太多錢裝潢,墊高買屋成本。

5.房屋維護:物件出租後,需要不定期的花錢維護水電裝置等設備,維持現有屋況。

05|結論

近幾年因為銀行低利,讓買房議題再次凸顯,過往買房觀念都會偏向消費行為,認為只要滿足個人需求即可,但若加入了「投資」角度,買房的觀點就會不一樣。

有專家建議買房應該量力而為,買房應視為購入資產,因此應思考的是持有獲利,而不是消費品,日後好不好賣掉也要考慮進去;如果購入後不好賣,價格再低都沒用。買房前做功課了解區域行情很重要,檢視地區的房市成交狀況,也能幫助自己評估未來房屋價值。買房是人生大事,一定要多花時間累積經驗,仔細研究,希望大家買到好房子。

—

◍實價登錄地圖搶先用►【點這裡】

◍搶先體驗預約後再推薦功能►【樂屋網 APP】

延伸閱讀

▌實價登錄查詢房價好簡單,樂屋網實價登錄2.0改版上線!

▌房地合一、實價登錄7月上路 專家預估市場兩大變化

▌樂屋網簡訊推薦,就像有小精靈幫你找房子!

▌買房注意事項!新手買房一定要知道的10個重點!

【更多精采內容請上《樂屋網》官網;《樂屋網》官方粉絲團。未經授權,請勿轉載】

原文出處【有300萬先買房還是先買股?看完這5點超有感,原來買房不能只想自住!】

有300萬先買房還是先買股?看完這5點超有感,原來買房不能只想自住!

先投資還是先買房,已經成為低利時代大哉問。(示意圖樂屋網)

若你擁有了300萬,倒底是先買房子還是先買股票好呢?擁房派認為銀行低利,外加原物料漲價與缺工問題,應該先買房;擁股派則認為,買房是消費行為,買房子會先背債,應該先將本金投入股市獲取利潤。

文章目錄

01|先買房子還是先買股票好?

02|以300萬試算買房子和買股票的差異

03|買房子前,必須釐清的幾個觀念

04|買房子收租或轉手,要面臨哪些問題?

01|先買房子還是先買股票好?

若以投資角度來看,兩者都有不同的優缺點,讓我們先看看他們彼此的差異:

▌覺得先買房比較好?買房的優點

1.抗通膨保值佳:急漲緩跌,下跌幅度不高,波動緩慢,房價不隨物價指數影響。

2.能抵押:房子可以抵押給銀行獲得現金,多一筆資金運用。

3.強迫儲蓄:繳房貸如同在銀行存款,若繳完房貸或提前轉售,還能賺取價差。

4.實質購買感:站在自己的房子裡,能感覺到自己投資的商品價值。

5.額外收入:購買店面或出租房子,可以獲得租金額外運用,槓桿效果佳。

▌覺得先買股票比較好?買股票的優點

1.門檻較低:有閒餘資金可隨時投入,不需要預備大量現金。

2.流動性高:可隨時買入或賣出股票,資金運用靈活度高。

3.資訊透明:股市價格與財報都能查到,但房價、屋況不易掌握。

4.年化報酬率:購買指數型ETF,平均年化報酬率7%~12%之間,優於買房。

5.無須背債:不開槓桿借貸買股票,不像買房有房貸壓力。

▌先買房與先買股票的缺點有哪些?

先買房還是先買股,缺點到底有那些?樂屋網整理出幾個重點。(製表樂屋網)

02|以300萬試算買房子和買股票的差異

檢視以上差異,先買房還是先買股並沒有絕對的好或壞,但如果我們今天試算未來二者的未來報酬率的話,差別會是下面的情況:

買房子報酬率

自備 200 萬元,貸款 800 萬分 30 期,買下 1,000 萬的房子,房貸利率 1.7%,本息平均攤還的話每月要繳 28,384 元。若決定 10 年後以1,200 萬賣出,扣除自備款 200萬以及剩下 20 年的 681 萬,剩餘 318 萬,若暫不計入成本,每年獲得的報酬率為15.9%。

買股票報酬率

選擇標普500(SPY),從 2012 年開始一次投入 300 萬台幣,以複委託購買,暫不算入手續費等成本,持有十年至 2021 年,則投資報酬率為 247.11%。

選擇台灣50(0050),從 2012 年開始一次投入 300 萬台幣,暫不算入手續費,持有十年至 2021 年,則投資報酬率為 296.1%,年化報酬率為 14.8%。

以上試算,刻意將買房子的房貸利率提高到 1.7% 計算,而買股票部分沒有計入券商手續費和交易費等成本,約略比較後發現,買股票(較為穩健的 ETF)比買房子的投資報酬率還成功;不過若納入外在因素,因為通膨造成的租金漲價或缺工缺料現況,房價正逐步上漲,越晚買房將付出更多成本。買房後若有租人,除了有租金收益還能節稅,似乎也比買股票還能多份收入。

03|買房子前,必須釐清的幾個觀念

理解買房與買股的投資報酬率後,二者最大的差別在於投資門檻與流動性,但如果想要兼顧自住與投資價值,還有幾個觀念必須釐清:

1.有無還款能力:買房子不只是頭期款,買房後房貸的還款能力也很重要。

2.是置產還是投資:買第一間房只能算是置產,屬於消費行為,若有閒錢可以購入第二間房,才算投資。

3.貸款不用付清:買房子應該要考慮到未來會換手售出,買在好的地點,未來換屋還能清償剩餘貸款。

4.買房進場時機:如果手上已有買房頭期款,且還有餘裕資金,可隨時買房。地點好的房子,房價只會因為每次賣出後的價格逐步墊高房價,不受空屋率與少子化影響。

5.重劃區物件:若是自住,因為預算限制可買在重劃區,但如果是投資存房,要考慮缺乏生活機能,資金回收不易,另外新建案會有買太貴,被賺取價差的問題。

6.買房追房:買第一間房子地點要好才有增值潛力,未來若要換房,一旦看到後勢看漲的區域,可以用老房子去追新房子,越住越好,越賣越貴。

04|買房子收租或轉手,要面臨哪些問題?

晉身為存房一族,無非就是收店租或房租,每月固定獲得額外收入,儘管投資報酬率可能不及股票來得快速,但相對波動性較小,有利於長期持有,不過還有些事情要注意:

1.房地合一稅與囤房稅:因低利造成資金大量流向房市,連帶也使得更多法人獵地買屋,加速房價推升,注意持有太多房子會有稅金問題,囤房三戶以上課稅 3.6%。

2.租客問題:遇上素質不佳的租客,拖欠租金,影響每月資金安排,另外破壞屋況或者有人輕生,都會折損房屋價值。

3.租金收益過少:若收租地點太偏遠,反之或是同地區競爭者多,收取的租金過少,無法抵銷每月房貸成本。

4.裝潢吃掉收益:花太多錢裝潢,墊高買屋成本。

5.房屋維護:物件出租後,需要不定期的花錢維護水電裝置等設備,維持現有屋況。

05|結論

近幾年因為銀行低利,讓買房議題再次凸顯,過往買房觀念都會偏向消費行為,認為只要滿足個人需求即可,但若加入了「投資」角度,買房的觀點就會不一樣。

有專家建議買房應該量力而為,買房應視為購入資產,因此應思考的是持有獲利,而不是消費品,日後好不好賣掉也要考慮進去;如果購入後不好賣,價格再低都沒用。買房前做功課了解區域行情很重要,檢視地區的房市成交狀況,也能幫助自己評估未來房屋價值。買房是人生大事,一定要多花時間累積經驗,仔細研究,希望大家買到好房子。

—

◍實價登錄地圖搶先用►【點這裡】

◍搶先體驗預約後再推薦功能►【樂屋網 APP】

延伸閱讀

▌實價登錄查詢房價好簡單,樂屋網實價登錄2.0改版上線!

▌房地合一、實價登錄7月上路 專家預估市場兩大變化

▌樂屋網簡訊推薦,就像有小精靈幫你找房子!

▌買房注意事項!新手買房一定要知道的10個重點!

【更多精采內容請上《樂屋網》官網;《樂屋網》官方粉絲團。未經授權,請勿轉載】

原文出處【有300萬先買房還是先買股?看完這5點超有感,原來買房不能只想自住!】

最新房產新聞

-

輝達換房東? 潤泰新南港『玉成廣場』整棟身價估達200億元

(3 小時前) -

修補法令疏漏 穩定「房事」

(5 小時前) -

高雄亞洲資產管理中心首案都更招商啟動 預估吸金53億元

(7 小時前) -

大安區豪宅建商寶舖「首度插旗西城」!領先導入國際認證打造頂規健康安全宅

(8 小時前) -

豪宅衛浴不只是單純盥洗空間!揭開頂級豪宅衛浴的4大關鍵

(17 小時前)