2022-05-17 | 樂屋網

小資買房起手式,想過銀行貸款這關?讓樂屋網告訴你(圖片來源:樂屋網)

當你花了那麼多時間看房找房,終於覺得一間房子還不錯,準備下斡旋請房仲議價,這時候會開始準備申請房屋貸款,請銀行對房子鑑價、審核你的貸款條件,小資族想買房的你,要注意什麼?讓樂屋網來告訴你。

01│貸款申請流程

從決定下斡旋,甚至是已經進入不動產契約簽約流程,就開始進入申請貸款的流程。簽約前有些銀行可以協助粗估鑑價,從房屋的所在地、屋齡和坪數等條件,告訴你粗估結果,得到的價格通常也可用來評估屋主出價是否合理。

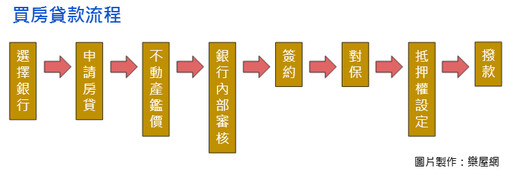

若是已經進入簽約階段,申請貸款通常會由代書(或地政士)進行協助,不管是房仲介紹的代書,還是自己找的代書,會將房屋資料交給銀行鑑價,*評估房屋現值是第一步,接下來銀行會審核申請貸款的人,是否符合條件。買房貸款流程,見下圖:

![小資族買房起手式,想過銀行貸款這關?你得這樣做...青年首購貸款條件解答]()

買房貸款流程:選擇銀行→申請房貸→不動產鑑價→銀行內部審核→簽約→對保→抵押權設定→撥款 (圖片來源:樂屋網)

銀行鑑價原則:

物件區段、法拍行情、仲介提供成交行情、銀行自有資料庫、不動產成交行情及鑑價資訊平台、實價登錄......等,銀行依這些資料對房屋現值進行估價。

*註:房屋屋齡高、是違建、凶宅或輻射屋,或者房屋周邊有嫌惡設施、巷弄宅小,在無尾巷內...等,也會影響房屋現值,影響銀行是否願意承作,調降貸款成數。

02│申請房貸,貸款人需要什麼條件?

銀行審核貸款人買房貸款條件,最重視的是收支比,簡單來說就是你每個月繳納的房貸金額佔總收入的百分比。如何計算自己的收支比?若以月薪六萬的小游為例:

小游每月收入 60,000

每月繳的房貸 30,000

收支比 30,000÷60,000=0.5,0.5 X 100=50%

評估收支比,通常都建議越低越好,通常收支比低於60%,銀行都可以接受,超過60%較容易審核不過。另外除了收支比,還有以下幾點也會是銀行審核的重點:

1.你的職業和月收入?

職業是上班族還是攤商,每月是否是固定薪資收入,或現金進入戶頭,都會影響,通常也會用薪轉帳戶或扣繳憑單來參考。

2.是否有其他負債?

包括信用貸款或學貸等以個人名義借款的負債。

3.信用卡是否有不良紀錄?

逾期遲繳、常使用分期繳款有循環利率紀錄,甚至有被停卡或催繳利息的情況,都會影響申貸,對保前也建議不要有過多的信用卡聯徵調閱紀錄。

以上幾項重點,影響房貸審核的成數與利率,每家銀行評估的方式都不同,有穩定的收入,還是最重要的。

03│青年首購條件是什麼?

政府為維護居住正義,推出「青年安心成家購屋優惠貸款」,首次購屋的你可以直接用較低的利率,向 8 間公股銀行申請房貸,貸款的身分與條件如下:

1.貸款對象:20歲以上成年,且本人與其配偶及未成年子女均沒有自有住宅者。

2.貸款條件:最高可貸 8成,最高額度可到新臺幣 800 萬元。

3.貸款年限及償還方式:貸款年限最長30年(含寬限期3年),可選擇本息分期平均攤還或本金分期平均攤還。

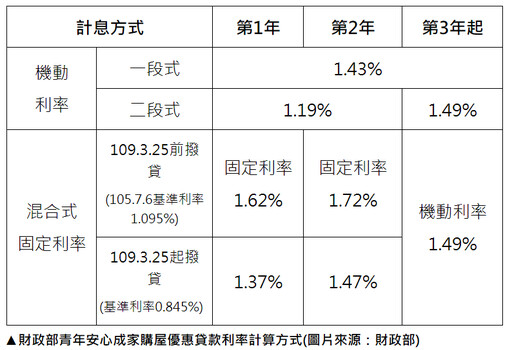

4.貸款利率:一段式機動利率、二段式機動利率或混合式固定利率計息方式擇一,一經選定不得變更,可見下表。

![小資族買房起手式,想過銀行貸款這關?你得這樣做...青年首購貸款條件解答]()

不過公股銀行雖然利率低,但也有審核嚴格、房屋鑑價較為保守的特質,有些民營銀行願意提供較高額度(但利率也會較高)、房屋鑑價好,或是審核借款人條件,現金收入的借款人也願意承做,各家銀行的特性不一,建議可以多方詢問蒐集資訊。

※申請公股銀行「青年安心成家購屋優惠貸款」,也可搭配使用「自購住宅貸款利息補貼」,讓政府幫助,省點利息錢。

04│若貸款沒過怎麼辦?掌握這幾點!

貸款沒過,通常有以下問題,建議申請房貸前都要避免:

1.謹慎使用信用卡:很多人會申請多張信用卡,建議不要有信用卡遲繳紀錄,或是超額刷卡的問題,建議申請房貸前半年,也不要有過於頻繁的申請信用卡,銀行調閱聯徵紀錄都會影響申貸。

2.固定存款的好習慣:銀行喜歡薪資固定,若在百大企業工作,或是公務人員等有明確收入,銀行很快都會通過貸款,如果是以現金為收入的SOHO或優土伯等自由工作者,建議每月固定把錢存入存摺,但不能是存入就提領用掉的月光族!穩定的收入存款,也能告訴銀行你有自備款。

※【延伸閱讀】買房需要自備款嗎?

3.減少分期付款或非必要信貸:小額購買卻還是選擇分期付款,會讓銀行懷疑你的理財能力堪憂,過多的信用貸款,過高的負債比,則會降低銀行對你還款負擔能力的信任。

4.從「薪轉銀行」開始申貸:若有固定收入,但因為過往沒有銀行借款紀錄或信用卡使用紀錄,銀行不願意核貸,不妨可以從薪轉銀行著手,因為「薪轉銀行」比其他銀行更了解你的財務明細,也可能爭取到較優惠的貸款成數獲利率,即便是小白還是有機會申貸成功,建議「先求有,再求好」。

5.多同時參考其他間銀行:每一間銀行的審核條件不同,提供的成數和利率也有差異,若銀行審核不過,可以再找尋他家,或者尋求專業代書協助。

05│結論

買房是人生大事,從看房到簽約交屋花費一至兩年時間,若有興起了買房的念頭,除了評估自身收支比外,過往與銀行來往的信用條件也會影響房貸申請,建議半年至一年都要保持良好信用紀錄。

過往也有創業者票據跳票,或是成為他人連帶保證人而有不良紀錄影響房貸申請,買房前不可不慎。貸款並非難事,即便貸款成功完成對保,後續保有良好的還款習慣,也非常重要。

─

► 點我下載「樂屋網 APP」,搶先體驗預約後再推薦功能

更多優質【小資宅】這裡找

台北市➤https://bit.ly/3Bf4pGg

新北市➤https://bit.ly/3evn3jh

桃園市➤https://bit.ly/3idm0pi

新竹市➤https://bit.ly/2UluW3R

台中市➤https://bit.ly/3BaToWh

台南市➤https://bit.ly/3eo2d5t

高雄市➤https://bit.ly/3ilHwYR

延伸閱讀

▌房子要不要三面採光?網曝:棟距太近是悲劇!這3種採光房一定要知道!

▌首購族大哉問,該不該買華廈?聰明人用這5點告訴你!

▌夫妻合資買房卻無法共同持有? 教你三招自保

▌買房起心動念後,購屋預算怎麼抓?

▌不想吃虧受騙?5個步驟搞懂買房交易流程!

▌第一次約房仲看房,如何理解房仲背後意涵?

【更多精采內容請上《樂屋網》官網;《樂屋網》官方粉絲團。未經授權,請勿轉載】

原文出處【小資族買房起手式,想過銀行貸款這關?你得這樣做...青年首購貸款條件解答】

小資族買房起手式,想過銀行貸款這關?你得這樣做...青年首購貸款條件解答

小資買房起手式,想過銀行貸款這關?讓樂屋網告訴你(圖片來源:樂屋網)

當你花了那麼多時間看房找房,終於覺得一間房子還不錯,準備下斡旋請房仲議價,這時候會開始準備申請房屋貸款,請銀行對房子鑑價、審核你的貸款條件,小資族想買房的你,要注意什麼?讓樂屋網來告訴你。

01│貸款申請流程

從決定下斡旋,甚至是已經進入不動產契約簽約流程,就開始進入申請貸款的流程。簽約前有些銀行可以協助粗估鑑價,從房屋的所在地、屋齡和坪數等條件,告訴你粗估結果,得到的價格通常也可用來評估屋主出價是否合理。

若是已經進入簽約階段,申請貸款通常會由代書(或地政士)進行協助,不管是房仲介紹的代書,還是自己找的代書,會將房屋資料交給銀行鑑價,*評估房屋現值是第一步,接下來銀行會審核申請貸款的人,是否符合條件。買房貸款流程,見下圖:

買房貸款流程:選擇銀行→申請房貸→不動產鑑價→銀行內部審核→簽約→對保→抵押權設定→撥款 (圖片來源:樂屋網)

銀行鑑價原則:

物件區段、法拍行情、仲介提供成交行情、銀行自有資料庫、不動產成交行情及鑑價資訊平台、實價登錄......等,銀行依這些資料對房屋現值進行估價。

*註:房屋屋齡高、是違建、凶宅或輻射屋,或者房屋周邊有嫌惡設施、巷弄宅小,在無尾巷內...等,也會影響房屋現值,影響銀行是否願意承作,調降貸款成數。

02│申請房貸,貸款人需要什麼條件?

銀行審核貸款人買房貸款條件,最重視的是收支比,簡單來說就是你每個月繳納的房貸金額佔總收入的百分比。如何計算自己的收支比?若以月薪六萬的小游為例:

小游每月收入 60,000

每月繳的房貸 30,000

收支比 30,000÷60,000=0.5,0.5 X 100=50%

評估收支比,通常都建議越低越好,通常收支比低於60%,銀行都可以接受,超過60%較容易審核不過。另外除了收支比,還有以下幾點也會是銀行審核的重點:

1.你的職業和月收入?

職業是上班族還是攤商,每月是否是固定薪資收入,或現金進入戶頭,都會影響,通常也會用薪轉帳戶或扣繳憑單來參考。

2.是否有其他負債?

包括信用貸款或學貸等以個人名義借款的負債。

3.信用卡是否有不良紀錄?

逾期遲繳、常使用分期繳款有循環利率紀錄,甚至有被停卡或催繳利息的情況,都會影響申貸,對保前也建議不要有過多的信用卡聯徵調閱紀錄。

以上幾項重點,影響房貸審核的成數與利率,每家銀行評估的方式都不同,有穩定的收入,還是最重要的。

03│青年首購條件是什麼?

政府為維護居住正義,推出「青年安心成家購屋優惠貸款」,首次購屋的你可以直接用較低的利率,向 8 間公股銀行申請房貸,貸款的身分與條件如下:

1.貸款對象:20歲以上成年,且本人與其配偶及未成年子女均沒有自有住宅者。

2.貸款條件:最高可貸 8成,最高額度可到新臺幣 800 萬元。

3.貸款年限及償還方式:貸款年限最長30年(含寬限期3年),可選擇本息分期平均攤還或本金分期平均攤還。

4.貸款利率:一段式機動利率、二段式機動利率或混合式固定利率計息方式擇一,一經選定不得變更,可見下表。

不過公股銀行雖然利率低,但也有審核嚴格、房屋鑑價較為保守的特質,有些民營銀行願意提供較高額度(但利率也會較高)、房屋鑑價好,或是審核借款人條件,現金收入的借款人也願意承做,各家銀行的特性不一,建議可以多方詢問蒐集資訊。

※申請公股銀行「青年安心成家購屋優惠貸款」,也可搭配使用「自購住宅貸款利息補貼」,讓政府幫助,省點利息錢。

04│若貸款沒過怎麼辦?掌握這幾點!

貸款沒過,通常有以下問題,建議申請房貸前都要避免:

1.謹慎使用信用卡:很多人會申請多張信用卡,建議不要有信用卡遲繳紀錄,或是超額刷卡的問題,建議申請房貸前半年,也不要有過於頻繁的申請信用卡,銀行調閱聯徵紀錄都會影響申貸。

2.固定存款的好習慣:銀行喜歡薪資固定,若在百大企業工作,或是公務人員等有明確收入,銀行很快都會通過貸款,如果是以現金為收入的SOHO或優土伯等自由工作者,建議每月固定把錢存入存摺,但不能是存入就提領用掉的月光族!穩定的收入存款,也能告訴銀行你有自備款。

※【延伸閱讀】買房需要自備款嗎?

3.減少分期付款或非必要信貸:小額購買卻還是選擇分期付款,會讓銀行懷疑你的理財能力堪憂,過多的信用貸款,過高的負債比,則會降低銀行對你還款負擔能力的信任。

4.從「薪轉銀行」開始申貸:若有固定收入,但因為過往沒有銀行借款紀錄或信用卡使用紀錄,銀行不願意核貸,不妨可以從薪轉銀行著手,因為「薪轉銀行」比其他銀行更了解你的財務明細,也可能爭取到較優惠的貸款成數獲利率,即便是小白還是有機會申貸成功,建議「先求有,再求好」。

5.多同時參考其他間銀行:每一間銀行的審核條件不同,提供的成數和利率也有差異,若銀行審核不過,可以再找尋他家,或者尋求專業代書協助。

05│結論

買房是人生大事,從看房到簽約交屋花費一至兩年時間,若有興起了買房的念頭,除了評估自身收支比外,過往與銀行來往的信用條件也會影響房貸申請,建議半年至一年都要保持良好信用紀錄。

過往也有創業者票據跳票,或是成為他人連帶保證人而有不良紀錄影響房貸申請,買房前不可不慎。貸款並非難事,即便貸款成功完成對保,後續保有良好的還款習慣,也非常重要。

─

► 點我下載「樂屋網 APP」,搶先體驗預約後再推薦功能

更多優質【小資宅】這裡找

台北市➤https://bit.ly/3Bf4pGg

新北市➤https://bit.ly/3evn3jh

桃園市➤https://bit.ly/3idm0pi

新竹市➤https://bit.ly/2UluW3R

台中市➤https://bit.ly/3BaToWh

台南市➤https://bit.ly/3eo2d5t

高雄市➤https://bit.ly/3ilHwYR

延伸閱讀

▌房子要不要三面採光?網曝:棟距太近是悲劇!這3種採光房一定要知道!

▌首購族大哉問,該不該買華廈?聰明人用這5點告訴你!

▌夫妻合資買房卻無法共同持有? 教你三招自保

▌買房起心動念後,購屋預算怎麼抓?

▌不想吃虧受騙?5個步驟搞懂買房交易流程!

▌第一次約房仲看房,如何理解房仲背後意涵?

【更多精采內容請上《樂屋網》官網;《樂屋網》官方粉絲團。未經授權,請勿轉載】

原文出處【小資族買房起手式,想過銀行貸款這關?你得這樣做...青年首購貸款條件解答】

最新房產新聞

-

-

區段難複製,南台中新核心浮現 八期補漲、水湳躍升、單元二穩健抗跌,房市冷靜期現區域分化

(2 天前) -

插旗台北苗栗高雄 麗寶旗下名軒開發下半年連推三案

(2 天前) -

在地人怨鹽埕危樓如定時炸彈! 籲即刻拆除避免憾事

(2 天前) -

耐震補強、節能淨零列重點 「前瞻5期」帶動建築轉型契機

(3 天前)