2025-04-30 | Knowing新聞

【林宏文專欄】台灣要成為「亞洲那斯達克」 與三位創業家談創新板 追求掛牌後市值再增10倍至20倍

昨天參加創投公會和證交所合辦的「解碼創新板」座談會,也主持創新板掛牌公司愛爾達、Gogolook及錼創等三位創辦人陳怡君、鄭勝丰及李允立的與談,會中聽到不少關於台灣新創產業與資本市場發展的重要進展,與大家分享一些心得。

創投公會理事長邱德成致辭時就指出,他等待創新板的開放與改革已有30幾年,早年就很羨慕NASDAQ(那斯達克交易所)的活躍,以及公司掛牌速度之快。過去企業平均要花15年才能上市,但創新板問世以後,他相信好的新創公司5至7年就可掛牌,對創業家與創投業來說,是非常重大的鼓舞。

此外,證交所董事長林修銘也說,創新板的核心DNA就是「Future + Growth」,要挖掘那些改變未來並具備快速成長潛力的公司,至於創新板的定位則是資本市場中的「精品店」,要精選出具有創新潛力與國際視野的企業,讓他們成為資本市場的新星,也讓「掛牌創新板」成為企業品質的象徵與信任的標誌。

林修銘也說,今年1月6日,創新板取消合格投資人制度以來,明顯獲得市場熱烈回響,創新板指數的漲幅明顯領先其他指數,至於成交量方面,截至4月18日止,創新板總成交值已近2024年的八成,日均成交值更較去年成長191%,相較同期間上市及上櫃大盤均為衰退。

此外,目前創新板有20家掛牌公司,未來目標是增加到100家。目前的20家公司中,有13家獲利,2024年營收相較2023年大幅成長79%,大幅領先一般上市公司平均的13%,也打破了外界對創新板企業未獲利的刻板印象。

(創投公會提供)

邱德成也以美國NASDAQ(那斯達克)與NYSE(紐約證交所)兩大資本市場,過去二十年的市值變化,來說明支持新創的重要性。

以那斯達克交易所為例,因為其專注科技與創新市場制度,整體交易量成長13倍,市值更從3.9兆成長至25兆,至於紐約證交所,20年來,市值則從13兆成長至28兆。前者成長6倍,後者則成長2倍多。

他認為,6倍與2倍的對比,正是因為兩者對新創的支持程度有別。過去二十年,新興網路與科技產業的蓬勃發展,那斯達克交易所包容並鼓勵更多新創事業掛牌,成為市值大成長的主因。

邱德成認為,美國兩大交易所的成長差異,正是台灣資本市場發展的最好示範。那斯達克的快速成長,更可以啟發台灣應追求成為讓新創產業可以成長的舞台,資本市場的支持力道,也將決定國家競爭力,台灣在科技業已有強大基礎,更應專注將自己定位為「亞洲那斯達克」。

邱德成也看好創新板未來有三大發展及貢獻,包括第一,新創企業需要資本市場助力,資本市場是企業的「成長放大器」,包括全世界大公司從蘋果、微軟、亞馬遜等,有超過90%甚至95%市值都是在上市後才創造出來的,至於台灣的台積電、聯發科、鴻海、和碩等,掛牌後市值的成長軌跡也都相當類似。

其次,創新板也是新創事業最好的跳板。過去的上市條件偏重獲利穩定企業,但也因此高成長、高潛力被抹殺,而現在創新板成立後,創新技術和高度成長公司也可獲開放上市,他也看好未來證交所生意會作不完,台灣資本市場生態也會改變。

第三,台灣有潛力成為「亞洲那斯達克」,他看好台灣擁有半導體供應鏈、科技製造業、優秀人才,因此相信有實力成為亞洲募資的樞紐,這也呼應金管會的亞資中心政策,也吸引更多國際企業新創事業來台灣。

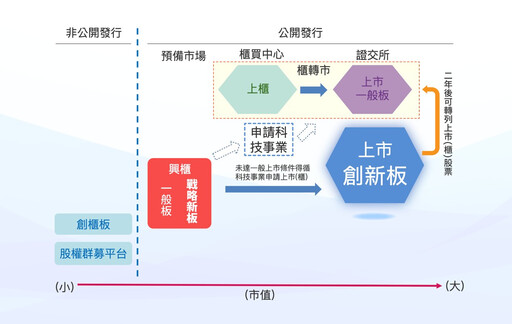

(圖一 / 證交所提供)

其實,講到創新板,很多人對這個新的制度並不是太了解,也常與創櫃板搞混,兩者的縮寫只差一個字,但其實差別很大。(見圖一)

創新板的全名為「臺灣創新板」,中文簡稱是創新板,英文名稱則是TAIWAN INNOVATION BOARD(TIB)。創新板是臺灣證券交易所專為新創企業籌設的籌資環境,掛牌的企業屬於上市公司,鎖定擁有關鍵核心技術,及創新能力(如物聯網、人工智慧、大數據等新技術應用),或是創新經營模式的創新事業。

此外,創新板其實就等同於上市公司,在創新板掛牌兩年後,也可以轉列上市(櫃)股票。至於創新板的掛牌標準,則與一般上市股票更為寬鬆,是以「市值」做為評斷的核心,並輔以營收或營運資金的要求。

(圖二 / 林宏文拍攝)

以市值為核心的創新板上市標準,目前分為三類,第一類是市值10億元以上,第二類是20億元以上,第三類是40億元以上,其中第二類限生技醫療產業,至於三個類別分別也需要滿足其他幾項營業收入及營運資金等的需求。(見圖二)

至於創櫃板則是針對早期的非公開發行公司所設,是櫃買中心為中小微新創企業打造的籌資環境,目前已有 112 家企業登錄創櫃板,其中以生技醫療以及電子科技業最多,而輔導中的企業則有 69 家。

創櫃板和櫃買中心旗下公開發行的興櫃及上櫃不同,登錄在創櫃板的企業屬於非公開發行公司,因此有不少公司並未提供具體財報數字,因此,創櫃板雖然具備股權籌資的功能,但無法交易,主要目的在於扶植微型企業的成長。

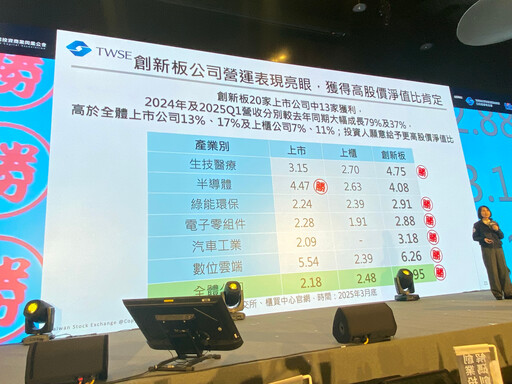

(圖三 / 林宏文拍攝)

台灣證券交易所總經理李愛玲也比較創新板與上市櫃的股價淨值比(P/B)表現,顯示創新板除了在半導體產業這一類股的表現輸給上市股以外,其他各產業領域都贏過上市、上櫃, 主因是創新板的公司在營收成長表現更好,因此投資人願意給予更高的股價淨值比。(見圖三)

在昨天的座談會上,三家在創新板掛牌的公司愛爾達、Gogolook及錼創,都非常具有代表性,也可以算是創新板的示範企業。

其中,錼創是國內第一家在創新板掛牌的公司,也是目前備受矚目的MicroLED大廠;愛爾達以體育轉播聞名,去年EPS高達6.85元,是數位經濟產業中的高價值軟體服務商;Gogolook則是純軟體公司,是詐騙橫行時代中的信任科技代表,如今也擴展到泰國等海外市場。

我整理了三家公司的基本資料,也呈現出幾個有趣的角度。

例如,以企業平均要花15年掛牌上市,愛爾達、Gogolook及錼創分別成立25年、13年及11年,顯然Gogolook及錼創的上市時間比平均快一些,至於愛爾達則是有一點大器晚成,比平均速度晚了快十年。

其次,愛爾達、Gogolook及錼創三家公司目前在創新板的交易市值,分別是21億、32億及180億元,愛爾達是三家公司獲利最好的公司,但市值反而最小,原因可能是,愛爾達股本只有2.65億元,在三家公司中最小,另一方面也代表愛爾達目前股價80元,應該還有成長空間。

至於Gogolook以Whoscall的防詐騙軟體為核心,建立在信任科技的基礎上,並努力擴展海外市場,另外錼創擁有三星這個最大的股東及客戶,市場也預估2029年MicroLED 有機會價格降到可以與OLED競爭,這些因素,是兩家公司雖然目前沒有賺錢,但投資人願意給予高股價的主因。

此外,更重要的是,Gogolook及錼創可以在創新板掛牌,若以過去嚴格的上市櫃條件來說,很可能這樣的公司都很難掛牌,創新板給予這些高成長企業開了另一扇窗,對於參與早期投資的投資人來說,也具有很大的激勵效果。

當然,不管目前市值大小,若以前面理事長邱德成提到的,美台兩地很多績優公司掛牌後,市值都還會成長十倍至二十倍的參考範例來看, 愛爾達、Gogolook及錼創未來市值,也應該有很大的增值空間。

值得注意的是,如今Gogolook在創新板掛牌滿兩年後,也預計在五月十六日轉列上市股,成為首家從創新板改列一般板上市的純AI軟體公司。

未來創新板如何持續吸引高成長新創企業加入,以及如何成為亞洲那斯達克的示範板塊,當然還有很大的成長空間。不論從交易量、家數的擴增,再到品牌知名度,以及投資人願意從原本上市櫃投資、轉移並參與創新板的程度,都是未來交易所董事長林修銘可以努力的方向。

不過,在昨天會後的晚宴中,我也聽到許多創業家及創投家,因為已有二十家公司的具體示範,如今已把創新板列為未來IPO掛牌的優先選擇之一。對比過去幾家赴美國掛牌的公司下場並不是太好,例如Gogoro如今就已收到被強迫下市的要求,與其遠赴昂貴且不被重視的那斯達克等海外市場,台灣創新板給予高科技與新經濟股的本益比及本淨比更高,台灣投資人也更能理解企業的價值,應該是台灣或亞洲其他新經濟企業選擇掛牌的好選擇。

創新板初試啼聲,如今已成為國內資本市場一場重大的改革,也是面向全球新經濟蓬勃快速進展下,台灣要如何在亞洲國家中,抓住更大的發展機會,顯然創新板是一個重大的嚐試。

至於對許多創業家及創投家來說,創新板也是創造產業發展及財富增值的最佳機會,也值得投資人給予更多的關注與參與。

最新科技新聞

-

台積電熊本二廠合約敲定 擬2027年底開始運作

(1 小時前) -

亞馬遜智慧送貨眼鏡亮相 數百員工測試無手機遞件

(5 小時前) -

Amazon加速自動化:十年內取代60萬美國職位

(6 小時前) -

蘋果休士頓工廠提前投產 開始運送美製AI伺服器

(7 小時前) -

東海大學勇奪2025創博會五項大獎 展現科研成果創新實力

(18 小時前)