2024-04-30 | 勁報

今年首度申報綜所稅個人受控外國企業(CFC) 竹北國稅局提醒注意事項並掌握三步驟

▲圖/財政部北區國稅局竹北分局提供。

【勁報記者羅蔚舟/新竹報導】

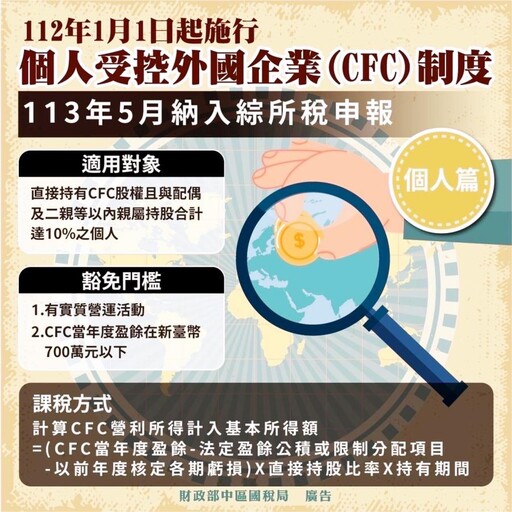

財政部北區國稅局竹北分局表示,自112年1月1日起實施個人受控外國企業(下稱CFC)制度,居住者個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區(下稱低稅負區)關係企業之股份或資本額合計達50%或對該低稅負區關係企業具有重大影響力者,而個人或其與配偶及二親等以內親屬當年度12月31日合計直接持有CFC股權達10%且無符合豁免規定,應於CFC盈餘發生當年度,按持股比例及持有期間計算營利所得,依所得基本稅額條例第12條之1規定,計入基本所得額。

▲圖/財政部北區國稅局竹北分局提供。

竹北國稅局說明,今(113)年5月首度申報時應注意5大事項:

一、無論是否符合豁免規定皆應申報:個人辦理綜合所得稅結算申報時,應依規定格式揭露CFC相關資訊,倘CFC符合豁免規定,個人仍須檢附CFC符合豁免規定適用要件之相關文件。

二、微量豁免門檻防杜規定:當年度個人與其合併申報綜合所得稅之配偶及受扶養親屬直接持有股份或資本額且不符合有實質營運活動要件之CFC,個別CFC當年度盈餘逾700萬元,或全部CFC當年度盈餘、虧損合計為正數且逾700萬元者,應就各該當年度盈餘為正數之CFC,依CFC制度計算所得申報。

三、CFC當年度盈餘放寬規定:

(一)過渡措施:CFC源自非低稅負區轉投資事業於今年3月31日前決議分配111年度及以前年度盈餘,得免計入CFC當年度盈餘加項,惟於所得稅申報期限內(5月31日前),應提示足資證明該盈餘分配之文件。

(二)調節選項:個人直接持有全部第一層CFC持有的「透過損益按公允價值衡量的金融工具(FVPL)」,得選擇延後至實現時計算損益,一經選定,個人應就直接持有股份或資本額之全部CFC擇定相同計算方式,不得變更,並檢附相關文件依限申報。倘未依限檢附或提供文件或未連續採用相同方式計算者,自未檢附或未提示文件所屬年度或未採用相同方式之年度起10年內不得選擇遞延損益,且將該等CFC已依規定調節之損益累積至該年度12月31日金額,計入同年度CFC當年度盈餘計算。

四、CFC當年度虧損也要依限申報:基於租稅公平,CFC盈餘須列入課稅,其有虧損亦得減除,倘CFC當年度有虧損,個人應依規定期限檢附相關文件,並經戶籍所在地稽徵機關核定CFC當年度虧損,始得適用前10年虧損抵減規定。另CFC制度自112年1月1日施行,CFC於111年度(含)以前的盈餘,不予追溯適用;基於衡平,CFC於111年度(含)以前的虧損,亦不得抵減112年1月1日以後發生的盈餘。

五、申報時應揭露及檢附文件:個人於申報時應依規定格式揭露相關資訊及檢附案關文件,如個人及其關係人結構圖及持股比率、CFC財務報表、CFC營利所得計算表、CFC前10年虧損扣除表、CFC轉投資事業股東同意書或股東會議事錄等。

▲圖/財政部北區國稅局竹北分局提供。

竹北國稅局表示,鑑於個人可能藉於低稅負國家或地區成立未具實質營運活動之受控外國企業,透過股權控制或實質控制影響該受控外國企業之盈餘分配政策,將原應歸屬我國個人之海外營利所得保留不分配,以規避我國納稅義務,自112年1月1日起實施「個人計算受控外國企業所得適用辦法」(以下簡稱CFC制度),以順應國際稅制發展趨勢,建構更周延之反避稅制度,維護租稅公平。

竹北國稅局表示,個人投資境外關係企業,判斷112年度綜合所得稅是否適用CFC制度並填寫個人CFC營利所得計算表三步驟:

█步驟一、判斷個人是否為納稅主體:納稅主體為我國境內居住之個人。

█步驟二、判斷該外國企業是否構成CFC定義及豁免規定:

(一)CFC定義:個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計50%以上(股權控制)或對該關係企業具有重大影響力(實質控制)者,該境外關係企業為CFC。

(二)豁免規定:符合以下其一者,排除適用

1、CFC於所在國家或地區「有實質營運活動」。

2、個別CFC當年度盈餘在700萬元以下,免依「個人計算受控外國企業所得適用辦法」第6條第1項規定計算營利所得。惟為避免個人藉成立多家CFC分散盈餘,取巧適用豁免條款,爰規定當年度個人與其依所得稅法規定應合併申報綜合所得稅之配偶及受扶養親屬控制之全部CFC當年度盈餘或虧損合計為正數且逾700萬元者,個人持有各該個別CFC當年度盈餘,仍應依「所得基本稅額條例」第12條之1規定辦理。倘CFC符合豁免規定,個人仍須檢附CFC符合豁免規定適用要件之相關文件,一旦符合不可自行選擇放棄適用。

█步驟三、計算CFC歸課之營利所得:

個人或其與配偶及二親等以內親屬當年度12月31日直接持有符合CFC定義之外國企業股份或資本額合計10%以上者應填寫CFC營利所得計算表;未達10%者當年度有虧損且以後年度欲適用虧損扣除,或核定各期虧損尚有未扣除餘額者,應填個人CFC營利所得計算表「第一部分至第三部分」,CFC當年度虧損應依限申報計算虧損及檢附文件後,經我國稽徵機關核定,始得自虧損發生年度之次年度起10年內依序自CFC盈餘扣除。

(一)計算公式:個人計算CFC歸課之營利所得=(CFC當年度盈餘-依CFC所在國家或地區法律規定提列之法定盈餘公積或限制分配項目-以前年度核定各期虧損)×直接持有比率×持有期間(按持有期間加權平均計算。)間接持股部分無須計算CFC歸課之營利所得。

(二)個人計算CFC歸課之營利所得應與「所得基本稅額條例」第12條第1項第1款規定之海外所得合計,計入當年度個人之基本所得額,但一申報戶全年合計數未達100萬元者免予計入。

竹北國稅局表示,如欲瞭解CFC相關法令、申報書及諮詢窗口等完整資訊,可於財政部北區國稅局網站( https://www.ntbna.gov.tw/#gsc.tab=0 )【路徑:財政部北區國稅局> 主題專區 > 稅務專區 > 綜合所得稅 > 個人受控外國企業(CFC)制度專區項下】,提供個人CFC制度相關法規及常見問答供各界查詢,,如仍有不明瞭之處,歡迎撥打免費服務電話0800-000321洽詢,該分局將竭誠提供諮詢服務。

最新社會新聞

-

-

歸心似箭老天爺卻給考驗 警助「補血」再踏歸途

(54 分鐘前) -

颱風前夜失蹤!桃園男壓大跑海邊喝酒觀浪 警方勇鬥風雨終尋回

(1 小時前) -

心虛想跑!鷹眼警識破逮失聯移工 車上查獲子彈毒品下場慘

(1 小時前) -

轎車封閉時段闖蘇花公路墜落脫困 公路局將裁罰

(2 小時前)