2024-09-30 | 勁報

優化所得稅扣繳制度 所得稅法修正扣繳相關規定114年1月1日施行

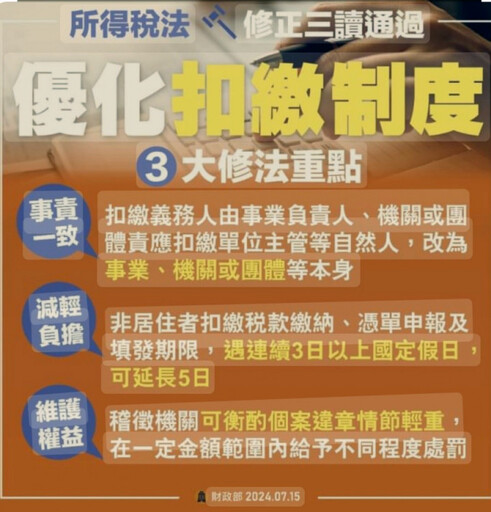

▲優化所得稅扣繳制度,財政部所得稅法修正扣繳相關規定三大重點。(圖/財政部北區國稅局竹東稽徵所提供)

【勁報記者羅蔚舟/新竹報導】

為優化所得稅扣繳制度,立法院三讀通過所得稅法部分條文修正案,總統於113年8月7日公布,並經行政院核定自114年1月1日施行,財政部北區國稅局竹東稽徵所特說明三大修法重點,籲請民眾注意。

財政部北區國稅局竹東稽徵所表示,此次所得稅法扣繳相關規定修正重點:1.修正扣繳義務人範圍,由給付所得事業之負責人、機關、團體或學校之責應扣繳單位主管等自然人,改為事業、機關、團體或學校等本身,俾事責一致。2.增訂非居住者(非我國境內居住之個人或外國營利事業)繳納扣繳稅款、憑單申報及填發期限,遇連續3日以上國定假日,得延長5日之規定,以減輕扣繳義務人作業負擔。3.修正未依規定填報憑單罰則,賦予稽徵機關得於一定裁罰金額範圍內衡酌具體個案違章情節輕重或可受責難程度,給予不同程度處罰之裁量權,維護扣繳義務人權益。

北區國稅局竹東稽徵所說明,此次修正條文經行政院定自114年1月1日施行,如於113年12月31日(含)以前給付之所得,扣繳憑單申報書表之扣繳義務人欄位應填事業「負責人」、機關、團體或學校之「責應扣繳單位主管」之姓名,114年1月1日(含)以後給付之所得,則應填事業、機關、團體或學校之名稱。至破產財團、執行業務事務所或信託行為給付之所得,扣繳義務人未修正,仍由破產管理人、執行業務者或受託人擔任扣繳義務人,因此扣繳義務人欄位為其姓名。

北區國稅局竹東稽徵所舉例說明,甲公司發薪日固定於次月5日,113年1月至11月薪資係於113年間給付,適用修法前扣繳規定,扣繳憑單申報書表之扣繳義務人欄位仍為甲公司之負責人,113年12月薪資係於114年1月5日給付,則適用修法後扣繳規定,扣繳義務人為事業本身即甲公司。

北區國稅局竹東稽徵所另舉例,乙公司於114年1月22日給付非居住者113年度年終獎金並扣繳稅款,其應繳納、申報及發給扣繳憑單之期限為代扣稅款之日起算10日內(即114年1月31日前),而114年1月28日至31日適逢農曆春節假期,因報繳期間遇連續3日以上國定假日,依本次所得稅法修正後規定,上開期間得再延長5日至114年2月5日。

北區國稅局竹東稽徵所表示,民眾如有任何疑問,可撥打免費服務電話0800-000321洽詢,將有專人為您詳細說明。

最新社會新聞

-

抗告誹謗案「限制出境」成功 周玉蔻恢復出國自由

(22 分鐘前) -

獨家/蔡阿嘎帶法院、警方登門 蘿拉家中遭搜出大麻菸彈、喪屍菸彈

(22 分鐘前) -

林姿妙涉貪遭判12年半 16名被告「罪名、刑期」一次看懂

(22 分鐘前) -

國家海研重大里程!台船雙艦開工 百噸級調查船啟航新篇章

(23 分鐘前) -

林姿妙涉貪洗錢破壞公務員廉潔 一審判刑12年6月

(29 分鐘前)