2024-04-08 | 今日新聞

花蓮7.2強震,造成「天王星大樓」等建物倒塌,許多車輛遭落石或建築招牌、鋼筋砸損,這些地震造成財產損失?專家建議可以透過住宅伙險加保地震險及車險加保颱風洪水險,來轉嫁風險。(圖/記者葉政勳攝,2024.04.05)

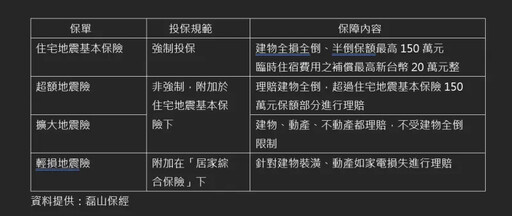

目前市面上地震險種類及比較。(圖/磊山保經提供)

地震房倒車損只能認賠?專家教戰地震投保術

花蓮7.2強震,造成「天王星大樓」等建物倒塌,許多車輛遭落石或建築招牌、鋼筋砸損,這些地震造成財產損失?專家建議可以透過住宅伙險加保地震險及車險加保颱風洪水險,來轉嫁風險。(圖/記者葉政勳攝,2024.04.05)

[NOWnews今日新聞] 花蓮7.2規模強震,造成花蓮天王星大樓、北濱街大樓2棟建物倒塌,更有許多汽車遭地震落石砸毀,不過,根據住宅地震保險基金統計,不過,截至2024年2月底為止,住宅地震險有效保單件數約為352.28萬件,投保率僅37.92%,而且要房屋全倒或半倒,即達到「全損」狀態才能理賠,最高上限也只有150萬,而自用汽車因地震損毀,車險並未包含天災損失,除非車險有再加保「颱風洪水險」才能獲理賠,而有加保颱風洪水險也只有1%至2%,因此,專家建議,地震過後應積極檢查自家房子的狀況,同時檢視地震險保障是否足夠,並補強相關保障。

由於這次震央在花蓮外海,因此花蓮災情也最慘重,不僅天王星大樓、北濱街大樓2棟建物倒塌,也有不少房子變危樓,而不少車主在開中途中遇到強震,面對落石、建物招牌,鋼筋水泥等從天而降有的不幸因此喪命,有的車主幸運逃過一劫,但汽車受損嚴重,面對地震帶來的房屋、車子損失該怎麼辦?其實,也有地震保險可以分攤地震造成的財產損失。

要先投保「住宅火險」 住宅地震險投保率不到4成

磊山保經業務總經理林世德就指出,目前規定投保「住宅火災保險」,都要強制附加投保「住宅地震基本保險」, 但根據住宅地震保險基金統計,不過,截至2024年2月底為止,住宅地震險有效保單件數約為352.28萬件,投保率僅37.92%。產險業者也表示,由於申請房貸時,銀行都要求投保「住宅火險」,因此,通常願意保火險加住宅地震險的民眾,都是處於房貸還沒繳完的狀態,可是只要房貸一繳完,大部分民眾就來辦退保,也導致高危險群的老房子,反而更沒有地震險的保障。

不僅住宅地震險全台投保率不到4成,即便有投保,地震造成的房屋損害也不見得能獲得理賠,即便理賠也不夠賠。林世德說明,地震險以重置成本為基礎,針對房屋「全倒」或「半倒」提供理賠,不含裝潢與動產,依法規定理賠最高不得超過新台幣150萬元;臨時住宿費用補償最高新台幣20萬元。

產險業者也強調,住宅地震基本保險理賠條件必須是「全損」,也就是住宅不堪居住必須拆除重建,或是可修復但費用超過重建成本50%以上,因此,不會理賠地震引起的龜裂,理賠金額最高也只有150萬元。也就是說,若在台北市,房價高動輒上千萬,房子全倒或半倒最多都只賠150萬元,其他就要自行負擔,若是在中南部或東部,建物價值不見得有到150,如果只有100萬或甚至更少,保險公司也只會賠100萬。

住宅地震險理賠上限僅150萬 可再加保3種地震險

也因此,林世德建議,若覺得保障不足,可選擇「超額地震險」或「擴大地震險」,這2種種險都不能單純投保,必須先投保住宅火險主約、附加基本地震保險後才能保,其中「超額地震險」針對房屋全倒、半倒進行理賠,扣除住宅地震基本保險應負賠償責任後,保單依約定的保險金額負賠償責任;「擴大地震險」理賠範圍最廣,包含建物、裝潢、動產都有賠,建築物採重置成本、動產則以實際價值為理賠基礎。

如果只想針對屋內的裝潢與動產加保,則可選擇「輕損地震險」,它主要保障屋內裝潢與動產,適合沒有房屋所有權的租屋族,在「居家綜合險」下附加投保。

在保費方面,目前「住宅火險」的保費1年約800至1200元,基本款的「住宅地震險」年保費1350元,也就是說,兩者加起來年保費在2150元至2550元左右,理賠上限就是150萬元,想覺得「基本款」的保額150萬元不夠,建議要再加保其他地震險,若不清楚自家有無投保住宅地震險,可上「住宅地震保險震後民眾查詢服務平台」查詢。

車體險不賠天災 除非加保「颱風洪水險」

當然,地震除可能造成房子損失,自用汽車也可能遭落石、建物招牌、鋼筋水泥砸損,林世德指出,由於車體險已將地震等天災理賠排除在外,也就是說,即便投保甲、乙、丙式車體險,也不會理賠,除非車主有先投保「颱風洪水險」,它針對颱風、龍捲風、地震、海嘯、洪水、冰雹或積水等造成的車體損傷進行理賠、提供保障。

產險業者指出,遇到地震時,車輛被掉落的冷氣、磁磚砸毀,只要車輛有附加颱風、地震、海嘯、冰雹、洪水或因雨積水附加條款,才可獲得理賠,而加保颱風洪水險的保費,以百萬元汽車估算,年保費約7000元左右。

當然,除車險外,還有可尋求第三人責任險理賠,只是若因地震而被磁磚或冷氣砸到,理賠責任歸屬仍有差異,如果是被磁磚砸到,該建築有公寓大廈管理委員會存在,賠償責任歸屬於管委會,此部分可由公共意外責任保險賠付,若屬單一所有權人私有建築,外牆非屬共用部分,相關責任應由所有權人自負,這部分應可啟動住宅綜合險中第三人責任險的理賠。

相關新聞

7.2強震災情不斷!填補災損光有基本地震險不夠 專家建議這樣保

牌照稅繳了沒?5大繳稅管道 刷卡還能賺回饋、最高12期0利率

台幣能否重返「31字頭」?專家估520前易貶難升 短線恐測32.3元

最新財經新聞

-

經濟部補助1.4億 鴻華先進與鴻海合作電驅動系統

(8 小時前) -

十年來首位屏東縣長率恆春民謠團訪紐約 受北美臺灣屏東鄉親會熱烈接待

(8 小時前) -

內農「怪物」徐澔制霸全中運拳擊擂台

(8 小時前) -

示警藐視國會罪引議論 歐洲商會:評論供會員參考

(8 小時前) -

京華城稱容積率遭誤解 籲蔣萬安將案件速移送檢調

(8 小時前)