2023-11-28 | 品觀點

富邦財經趨勢論壇搶先看!估2024台股區間15000-18600點 留意5大投資趨勢

台股2024年怎麼走?富邦投顧董事長蕭乾祥研判,指數區間預估在15000-18600點,投資可聚焦創新、低碳綠能、低基期、醫療保健等產業;台北富邦銀行副總經理蔡玉惠認為,投資標的可掌握5大投資趨勢:美國製造、「錢」進日股、美友岸外包、半導體邁向復甦、生技製藥新藍海等。

富邦金今天舉辦2024富邦財經趨勢論壇記者會,富邦投顧董事長蕭乾祥表示,歷史資料顯示,台灣GDP明顯翻揚時,當年度台股股價淨值比高點,多會上移。在企業獲利上,庫存去化告一段落,加上傳產基期低,台股企業獲利將重回正軌,估計明年上市櫃企業獲利年增15.4%達3.5兆元(但仍不及2021年4.3兆元及2022年的3.9兆元),同時,美國降息及台幣升值也有助台股量價回升。依近年本淨比分布推算,再考慮資金面及經濟面效益,預估明年台股本淨比合理區間約落在1.75-2.15倍之間,對應之加權指數區間約為15000-18600點。投資可聚焦創新、低碳綠能、低基期、醫療保健等產業。

蕭乾祥表示,「創新科技」為投資人看好生成式AI應用成長潛力,資金紛紛朝AI股靠攏,至10月初美國前十大AI股加權報酬率達58%。而在AI的發展之下,AI伺服器商機爆發,其產值為一般伺服器20倍,2023年對代工廠營收貢獻5%之下,2025年估達10-15%;PCB廠2023年營收貢獻在10%以下,2025年可達20-25%。後續AI下一步將由雲端走向終端,明年AI PC需求興起,預期很快進入主流大眾市場。

▼圖說:富邦投顧董事長蕭乾祥。(圖/富邦金提供)

另外,蕭乾祥說,極端氣候造成全球高溫災害頻傳,全球已有198個國家承諾零排放,這些國家共涵蓋了全球溫室氣體排放量88%、佔全球GDP產出逾90%。IEA預估,整體再生能源裝置發電量將在2030年達到1.1萬GW,是2022年的3倍之多。隨著電動車加速發展已取得重要成果,預計2035年前,全球電動車銷售量將超越燃油車,達5000萬輛以上,2040年時更佔整體車市75%。

此外,蕭乾祥說,全球人口結構走向增速趨緩、老化加速,「健康老化」商機受到矚目,2100年將有1/4人口逾65歲。預估2030年高齡保健品市場將達395.9億美元,是2022年的1.68倍;每年約有1700萬70歲以下的人死於慢性病(如心臟病、中風等),慢性病致死率增加,反映在藥品市場動輙上千億美元、未來幾年持續穩定成長之下,將為廠商帶來可觀商機。同時,美國通過降低通膨法,加速CDMO趨勢,預估2032年時CDMO市場規模將達1720億美元,是2022年的1.83倍。台廠在藥物開發及製造端擁有優勢,已有多家生技及藥品公司打入國際CDMO生產鏈中。

美股投資布局方面,蕭乾祥說,隨著美國經濟成長放緩,IMF預估明年美國經濟成長率為1.5%,在低價清庫存告一段落,企業獲利將重回正軌,明年S&P 500企業獲利估將出現10.3%的年增率。科學與晶片法案及降低通膨法為長期政策,分別鼓勵半導體、創新與潔淨能源投資,總額超過7100億元。

同時,根據歷史統計,除了在2000年時遇到網路泡沫、2008年時遇到金融海嘯之外,美股在美國總統大選年時的報酬均為正向。明年11月為下一次美國總統大選日,估計拜登政府將加速推動降低通膨法、美國晶片法、基礎建設法。美國GDP成長放緩,但升息循環將改變、企業獲利好轉且有大選題材,多空互抵後估計本淨比區間為3.8~4.5倍,估計標普500指數區間為4000-4800點。

美股投資可關注創新及車用半導體,包括生成式AI與大型語言模型推動AI需求、累積大量用戶,持續優化AI模型與服務的雲端軟體、電動車補助之下,美系車用半導體將受惠、巴黎奧運帶動的運動商機等。

陸股部分,考量中國GDP成長率下滑、企業獲利成長放緩,消費復甦力道有限,上證指數本淨比區間下移至1.2-1.5倍,換算指數為2800-3400點。其中,內需消費、先進半導體、網路數位經濟、中國特色估值等為可留意類別。

全球經濟發展趨勢方面,富邦金控首席經濟學家羅瑋(如上圖,富邦金提供照片)表示,2024年美股企業EPS(每股獲利)可望有兩位數成長,再加上Fed啟動降息,將帶動美股有表現機會;Fed政策調整節奏也將同時牽動債市和匯市走向,債市在Fed明確表態前,債券殖利率仍有回升可能,匯市資金亦將受Fed利率調整政策飄移不定;原物料價格持續受全球經濟走向、地緣政治發展影響。

羅瑋表示,Fed可望於明年啓動降息循環,目前預估若Fed主席J. Powell保留第22碼升息選項以控制通膨預期,2024年降息空間為3碼;若Fed於今年底或2024年第一季持續升息1碼,預計明年第二季開始將有4碼降息空間;ECB可望在下半年跟進Fed腳步降息;隨著YCC殖利率曲線名存實亡,市場將開始揣測日本央行何時終結負利率政策;中國則將維持寬鬆,主要國家央行貨幣政策將呈現落差。

羅瑋表示,依過去經驗,當Fed停止升息後,成熟國家股市有機會出現連續12個月的上漲走勢。日本股市受惠國際資金流入且逐漸吸引散戶投入出現結構性轉變,行情可望延續。至於今年在全球股市排行表現較差的陸、港股,在低基期及中國財政與貨幣政策刺激之下,有望擺脫低迷行情。

羅瑋提醒2024年全球經濟主要潛在三項風險,首先是主要央行貨幣政策動向:全球通膨仍在偏高水準,地緣政治干擾及聖嬰現象將對原物料與糧食價格造成額外壓力,可能迫使主要央行延長限制性貨幣政策時間,引發市場擔憂,加劇金融市場波動。

其次是全球經濟成長放緩壓力:通膨壓力迫使各國央行維持貨幣緊縮,造成終端需求受到壓抑,製造業景氣回升力道不足,持續影響全球經濟成長速度,而地緣政治衝突也可能進一步加大全球景氣下行風險。

最後則是地緣政治與國際關係變化:除了俄烏戰爭及以巴衝突外,許多國家將舉行總統及國會選舉,包括美國、印度、韓國、俄羅斯、墨西哥、印尼、南非、台灣等,期間競選言論及未來政策不確定性將干擾區域經濟與金融市場投資氛圍。如果美國總統及國會選舉由共和黨勝出,現行美國財經政策與國際關係將會出現重大轉變。

2024年投資人還可關注那些投資領域?台北富邦銀行副總經理蔡玉惠表示,2024的資產配置可增持債市,關注美國、日本、墨西哥等三個國家,產業可聚焦科技及防禦型類股,在選擇投資標的上,可掌握下列五大投資趨勢:

趨勢一:製造回流 美國經濟正向循環

預估美股2024年EPS將增長達12.2%,高於MSCI世界指數(扣除美國)盈餘的增速6.9%,以過去經驗來看,當美股盈餘成長快過其他區域時,美股表現通常較全球股市來得好。根據歷史可發現,標普前10大權值股指數雖於下跌波段平均跌幅略高於大盤3.6%,但上漲波段時,波段平均漲幅優於大盤約7.3%,多頭時更具上漲潛力。

且由EPS來看,資訊科技、通訊服務類股領軍的前10大權值股,2024年EPS增長率預估將高於11大類股,持續扮演美股獲利火車頭。明年股市也許有逆風,但投資大型權值股,擇機佈局、不失為好選擇。

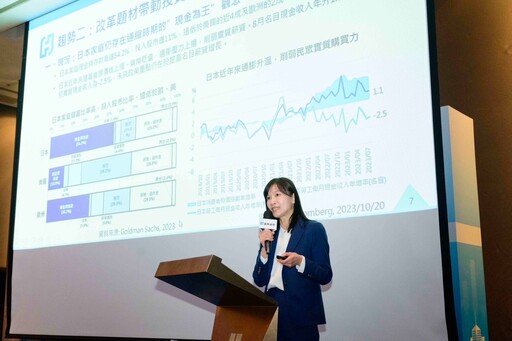

趨勢二:改革題材帶動投資人「錢」進日股

目前日本家庭現金與存款高達54.2%,投入股市僅11%,遠低於美國的近4成及歐洲的2成,由此數據可以明確體現日本家庭仍存在通縮時期「現金為王」的觀念裡。而日本近年來隨著能源價格上漲、貨幣貶值,通膨壓力上揚,削弱民眾的實質購買力,2023年8月日本名目現金收入年增率為1.1%,但實質現金收入年增率則為-2.5%,日本首相岸田文雄為了提高日本家庭投資收益,2024 年1月1日起將實施新NISA制度,取消個人儲蓄帳戶的股息稅和資本利得稅,使用方式更彈性、額度更高,以此鼓勵民眾進行投資,目標為未來5年內讓日本家庭金融資產收益成長一倍。

此外,2023年日本最大的勞工組織日本勞動組合總連合會(RENGO)於勞資談判上,成功地促成雇主和工會同意加薪3.6%,這是1993 年以來的最高水準。由近期的RENGO公布的文件顯示,2024年春季勞資談判(春鬥)上,其預計提出加薪至少5%的訴求,預計日本最終薪資將進一步提高,有助於進一步推動股市買盤。

同時,投資人可以重點關注日本的金融類股。首先,日本央行總裁植田和男認為負利率時代可能比先前預期更早結束,且交換市場預期,最慢明年3月前,日本將不再實施負利率。

根據研究,假設短期利率升至0%、10年期日本國債殖利率升至1.5%,日本銀行獲利將增加40%。此外,儘管銀行業估值已從低點回升,但尚未完全反映股東權益報酬率(ROE)的改善。雖然整體日本股市是成長趨勢,且對於金融股有正面期待,但投資人仍須注意中東情勢,主要因日本原油高度依賴中東地區,若以哈戰爭升級為持久戰,油價上升將對日本進口成本及經濟增速造成影響。

▼圖說:北富銀副總蔡玉惠。(圖/富邦金提供)

趨勢三:美國友岸外包政策 墨西哥搶佔先機

美國政府近年高喊「美國製造」為核心,令全球生產鏈供應鏈模式從過去的離岸包,轉為友岸外包(friend-shoring),新區域製造體系漸成主流。而受惠於此波全球供應鏈重組浪潮,2022年第四季以來,墨西哥固定投資激增,帶動固定投資/GDP比重大幅回升至25%、創金融海嘯以來高位。此外,憑藉地利之便、製造業勞動成本較低、北美自由貿易區內生產零關稅等優勢,自2017以來,墨西哥佔美國進口的份額增幅為所有競爭國家中最大,已取代中國成為美國最大貿易夥伴。隨墨西哥製造廠商的工業用地需求遽升,JP Morgan預估,將可望帶動墨西哥外商直接投資(FDI)/GDP的比重由2023年第四季的1.7%回升至3%。

同時,墨西哥股市估值仍低,預期本益比遠低於10年均值,亦低於MSCI新興市場及MSCI全球指數,且高政策利率利於吸引資金流入墨西哥,另通膨已相對可控,明年啟動降息經濟穩定可期,股市後市可期。

趨勢四:半導體庫存縮減 邁向復甦 前景無限

今年8月以來半導體股價進入修正,費城半導體指數下修幅度達18%。然而,SEMI最新報告指出,全球半導體景氣已在今年第二季落底,庫存拐點顯現,預計庫存水位有望逐步下降,半導體設備銷售也將回升。

預期AI將成為下一個十年科技主流,驅動半導體成長,資料中心、消費性電子、先進駕駛輔助系統(ADAS)和安全監控,是未來AI晶片高速成長的關鍵市場。同時,美國缺工問題,進而加速AI機器人運用,當然也將進一步擴大半導體需求。

由過去歷史經驗可知,半導體產業出貨金額增速落底後轉向復甦擴張階段,該階段費城半導體指數平均報酬率最高達127%,最低達-17.7%,投資機會大於風險。

趨勢五:控糖減重商機 開拓製藥新藍海

目前全球約有 26億人已經超重或肥胖(約佔世界人口的 38%),且根據世界肥胖聯合會的研究,按照目前趨勢,預計 12 年內肥胖人數將增加到超過 40 億 (佔世界人口的51%) 。抵抗肥胖及其造成的疾病變成人類延續的重要課題,其中控糖減重,開拓了製藥業的新藍海。

近來臨床實驗顯示,降血糖藥兼具顯著減重效果,帶動大型藥廠積極研發生產血糖藥及減重藥龐大商機。彭博預估,全球降血糖藥物市場規模將以年複合成長率8.5%穩健增長至2030年的500億美元。高盛研究也指出,全球慢性體重管理市場正迎來新拐點,全球抗肥胖藥物的年銷售額將從2023年的60億美元快速成長至2030年的1000億美元,年複合成長率高達50%。因此,2024年製藥產業獲利展望樂觀,預估美國製藥產業EPS將可望年增長22.08%,成長動能遠高於標普500企業的12%,亦較通訊服務、科技產業等高成長產業的18.3%、17.2%更佳。

而受惠於控糖減重商機,主導全球慢性體重管理市場的歐系、美系兩大寡占製藥廠商近來股價大漲,帶動追蹤全球製藥大廠為主的MVIS 製藥 25 指數表現亮眼。建議投資人可善加把握此趨勢。

另外在匯市部分,蔡玉惠表示,根據期貨市場預期,美國於2024年5月之前降息機率不高,利差優勢猶存,加上股市仍有可能震盪、引發避險情緒,因此美元後市並不看淡,有機會重返升勢;歐洲明年經濟前景好轉、但增長仍低於美國,預計歐元仍承受較大壓力;而日本因經濟穩健、資金回流、以及日本央行政策改變等多重因素,日圓將相對抗跌,近期日圓兌台幣創下1993年2月以來的低水位,建議民眾近期海外旅遊有日圓需求者,可逢低分批配置。

富邦金今天舉辦2024富邦財經趨勢論壇記者會,富邦投顧董事長蕭乾祥表示,歷史資料顯示,台灣GDP明顯翻揚時,當年度台股股價淨值比高點,多會上移。在企業獲利上,庫存去化告一段落,加上傳產基期低,台股企業獲利將重回正軌,估計明年上市櫃企業獲利年增15.4%達3.5兆元(但仍不及2021年4.3兆元及2022年的3.9兆元),同時,美國降息及台幣升值也有助台股量價回升。依近年本淨比分布推算,再考慮資金面及經濟面效益,預估明年台股本淨比合理區間約落在1.75-2.15倍之間,對應之加權指數區間約為15000-18600點。投資可聚焦創新、低碳綠能、低基期、醫療保健等產業。

蕭乾祥表示,「創新科技」為投資人看好生成式AI應用成長潛力,資金紛紛朝AI股靠攏,至10月初美國前十大AI股加權報酬率達58%。而在AI的發展之下,AI伺服器商機爆發,其產值為一般伺服器20倍,2023年對代工廠營收貢獻5%之下,2025年估達10-15%;PCB廠2023年營收貢獻在10%以下,2025年可達20-25%。後續AI下一步將由雲端走向終端,明年AI PC需求興起,預期很快進入主流大眾市場。

▼圖說:富邦投顧董事長蕭乾祥。(圖/富邦金提供)

另外,蕭乾祥說,極端氣候造成全球高溫災害頻傳,全球已有198個國家承諾零排放,這些國家共涵蓋了全球溫室氣體排放量88%、佔全球GDP產出逾90%。IEA預估,整體再生能源裝置發電量將在2030年達到1.1萬GW,是2022年的3倍之多。隨著電動車加速發展已取得重要成果,預計2035年前,全球電動車銷售量將超越燃油車,達5000萬輛以上,2040年時更佔整體車市75%。

此外,蕭乾祥說,全球人口結構走向增速趨緩、老化加速,「健康老化」商機受到矚目,2100年將有1/4人口逾65歲。預估2030年高齡保健品市場將達395.9億美元,是2022年的1.68倍;每年約有1700萬70歲以下的人死於慢性病(如心臟病、中風等),慢性病致死率增加,反映在藥品市場動輙上千億美元、未來幾年持續穩定成長之下,將為廠商帶來可觀商機。同時,美國通過降低通膨法,加速CDMO趨勢,預估2032年時CDMO市場規模將達1720億美元,是2022年的1.83倍。台廠在藥物開發及製造端擁有優勢,已有多家生技及藥品公司打入國際CDMO生產鏈中。

美股投資布局方面,蕭乾祥說,隨著美國經濟成長放緩,IMF預估明年美國經濟成長率為1.5%,在低價清庫存告一段落,企業獲利將重回正軌,明年S&P 500企業獲利估將出現10.3%的年增率。科學與晶片法案及降低通膨法為長期政策,分別鼓勵半導體、創新與潔淨能源投資,總額超過7100億元。

同時,根據歷史統計,除了在2000年時遇到網路泡沫、2008年時遇到金融海嘯之外,美股在美國總統大選年時的報酬均為正向。明年11月為下一次美國總統大選日,估計拜登政府將加速推動降低通膨法、美國晶片法、基礎建設法。美國GDP成長放緩,但升息循環將改變、企業獲利好轉且有大選題材,多空互抵後估計本淨比區間為3.8~4.5倍,估計標普500指數區間為4000-4800點。

美股投資可關注創新及車用半導體,包括生成式AI與大型語言模型推動AI需求、累積大量用戶,持續優化AI模型與服務的雲端軟體、電動車補助之下,美系車用半導體將受惠、巴黎奧運帶動的運動商機等。

陸股部分,考量中國GDP成長率下滑、企業獲利成長放緩,消費復甦力道有限,上證指數本淨比區間下移至1.2-1.5倍,換算指數為2800-3400點。其中,內需消費、先進半導體、網路數位經濟、中國特色估值等為可留意類別。

全球經濟發展趨勢方面,富邦金控首席經濟學家羅瑋(如上圖,富邦金提供照片)表示,2024年美股企業EPS(每股獲利)可望有兩位數成長,再加上Fed啟動降息,將帶動美股有表現機會;Fed政策調整節奏也將同時牽動債市和匯市走向,債市在Fed明確表態前,債券殖利率仍有回升可能,匯市資金亦將受Fed利率調整政策飄移不定;原物料價格持續受全球經濟走向、地緣政治發展影響。

羅瑋表示,Fed可望於明年啓動降息循環,目前預估若Fed主席J. Powell保留第22碼升息選項以控制通膨預期,2024年降息空間為3碼;若Fed於今年底或2024年第一季持續升息1碼,預計明年第二季開始將有4碼降息空間;ECB可望在下半年跟進Fed腳步降息;隨著YCC殖利率曲線名存實亡,市場將開始揣測日本央行何時終結負利率政策;中國則將維持寬鬆,主要國家央行貨幣政策將呈現落差。

羅瑋表示,依過去經驗,當Fed停止升息後,成熟國家股市有機會出現連續12個月的上漲走勢。日本股市受惠國際資金流入且逐漸吸引散戶投入出現結構性轉變,行情可望延續。至於今年在全球股市排行表現較差的陸、港股,在低基期及中國財政與貨幣政策刺激之下,有望擺脫低迷行情。

羅瑋提醒2024年全球經濟主要潛在三項風險,首先是主要央行貨幣政策動向:全球通膨仍在偏高水準,地緣政治干擾及聖嬰現象將對原物料與糧食價格造成額外壓力,可能迫使主要央行延長限制性貨幣政策時間,引發市場擔憂,加劇金融市場波動。

其次是全球經濟成長放緩壓力:通膨壓力迫使各國央行維持貨幣緊縮,造成終端需求受到壓抑,製造業景氣回升力道不足,持續影響全球經濟成長速度,而地緣政治衝突也可能進一步加大全球景氣下行風險。

最後則是地緣政治與國際關係變化:除了俄烏戰爭及以巴衝突外,許多國家將舉行總統及國會選舉,包括美國、印度、韓國、俄羅斯、墨西哥、印尼、南非、台灣等,期間競選言論及未來政策不確定性將干擾區域經濟與金融市場投資氛圍。如果美國總統及國會選舉由共和黨勝出,現行美國財經政策與國際關係將會出現重大轉變。

2024年投資人還可關注那些投資領域?台北富邦銀行副總經理蔡玉惠表示,2024的資產配置可增持債市,關注美國、日本、墨西哥等三個國家,產業可聚焦科技及防禦型類股,在選擇投資標的上,可掌握下列五大投資趨勢:

趨勢一:製造回流 美國經濟正向循環

預估美股2024年EPS將增長達12.2%,高於MSCI世界指數(扣除美國)盈餘的增速6.9%,以過去經驗來看,當美股盈餘成長快過其他區域時,美股表現通常較全球股市來得好。根據歷史可發現,標普前10大權值股指數雖於下跌波段平均跌幅略高於大盤3.6%,但上漲波段時,波段平均漲幅優於大盤約7.3%,多頭時更具上漲潛力。

且由EPS來看,資訊科技、通訊服務類股領軍的前10大權值股,2024年EPS增長率預估將高於11大類股,持續扮演美股獲利火車頭。明年股市也許有逆風,但投資大型權值股,擇機佈局、不失為好選擇。

趨勢二:改革題材帶動投資人「錢」進日股

目前日本家庭現金與存款高達54.2%,投入股市僅11%,遠低於美國的近4成及歐洲的2成,由此數據可以明確體現日本家庭仍存在通縮時期「現金為王」的觀念裡。而日本近年來隨著能源價格上漲、貨幣貶值,通膨壓力上揚,削弱民眾的實質購買力,2023年8月日本名目現金收入年增率為1.1%,但實質現金收入年增率則為-2.5%,日本首相岸田文雄為了提高日本家庭投資收益,2024 年1月1日起將實施新NISA制度,取消個人儲蓄帳戶的股息稅和資本利得稅,使用方式更彈性、額度更高,以此鼓勵民眾進行投資,目標為未來5年內讓日本家庭金融資產收益成長一倍。

此外,2023年日本最大的勞工組織日本勞動組合總連合會(RENGO)於勞資談判上,成功地促成雇主和工會同意加薪3.6%,這是1993 年以來的最高水準。由近期的RENGO公布的文件顯示,2024年春季勞資談判(春鬥)上,其預計提出加薪至少5%的訴求,預計日本最終薪資將進一步提高,有助於進一步推動股市買盤。

同時,投資人可以重點關注日本的金融類股。首先,日本央行總裁植田和男認為負利率時代可能比先前預期更早結束,且交換市場預期,最慢明年3月前,日本將不再實施負利率。

根據研究,假設短期利率升至0%、10年期日本國債殖利率升至1.5%,日本銀行獲利將增加40%。此外,儘管銀行業估值已從低點回升,但尚未完全反映股東權益報酬率(ROE)的改善。雖然整體日本股市是成長趨勢,且對於金融股有正面期待,但投資人仍須注意中東情勢,主要因日本原油高度依賴中東地區,若以哈戰爭升級為持久戰,油價上升將對日本進口成本及經濟增速造成影響。

▼圖說:北富銀副總蔡玉惠。(圖/富邦金提供)

趨勢三:美國友岸外包政策 墨西哥搶佔先機

美國政府近年高喊「美國製造」為核心,令全球生產鏈供應鏈模式從過去的離岸包,轉為友岸外包(friend-shoring),新區域製造體系漸成主流。而受惠於此波全球供應鏈重組浪潮,2022年第四季以來,墨西哥固定投資激增,帶動固定投資/GDP比重大幅回升至25%、創金融海嘯以來高位。此外,憑藉地利之便、製造業勞動成本較低、北美自由貿易區內生產零關稅等優勢,自2017以來,墨西哥佔美國進口的份額增幅為所有競爭國家中最大,已取代中國成為美國最大貿易夥伴。隨墨西哥製造廠商的工業用地需求遽升,JP Morgan預估,將可望帶動墨西哥外商直接投資(FDI)/GDP的比重由2023年第四季的1.7%回升至3%。

同時,墨西哥股市估值仍低,預期本益比遠低於10年均值,亦低於MSCI新興市場及MSCI全球指數,且高政策利率利於吸引資金流入墨西哥,另通膨已相對可控,明年啟動降息經濟穩定可期,股市後市可期。

趨勢四:半導體庫存縮減 邁向復甦 前景無限

今年8月以來半導體股價進入修正,費城半導體指數下修幅度達18%。然而,SEMI最新報告指出,全球半導體景氣已在今年第二季落底,庫存拐點顯現,預計庫存水位有望逐步下降,半導體設備銷售也將回升。

預期AI將成為下一個十年科技主流,驅動半導體成長,資料中心、消費性電子、先進駕駛輔助系統(ADAS)和安全監控,是未來AI晶片高速成長的關鍵市場。同時,美國缺工問題,進而加速AI機器人運用,當然也將進一步擴大半導體需求。

由過去歷史經驗可知,半導體產業出貨金額增速落底後轉向復甦擴張階段,該階段費城半導體指數平均報酬率最高達127%,最低達-17.7%,投資機會大於風險。

趨勢五:控糖減重商機 開拓製藥新藍海

目前全球約有 26億人已經超重或肥胖(約佔世界人口的 38%),且根據世界肥胖聯合會的研究,按照目前趨勢,預計 12 年內肥胖人數將增加到超過 40 億 (佔世界人口的51%) 。抵抗肥胖及其造成的疾病變成人類延續的重要課題,其中控糖減重,開拓了製藥業的新藍海。

近來臨床實驗顯示,降血糖藥兼具顯著減重效果,帶動大型藥廠積極研發生產血糖藥及減重藥龐大商機。彭博預估,全球降血糖藥物市場規模將以年複合成長率8.5%穩健增長至2030年的500億美元。高盛研究也指出,全球慢性體重管理市場正迎來新拐點,全球抗肥胖藥物的年銷售額將從2023年的60億美元快速成長至2030年的1000億美元,年複合成長率高達50%。因此,2024年製藥產業獲利展望樂觀,預估美國製藥產業EPS將可望年增長22.08%,成長動能遠高於標普500企業的12%,亦較通訊服務、科技產業等高成長產業的18.3%、17.2%更佳。

而受惠於控糖減重商機,主導全球慢性體重管理市場的歐系、美系兩大寡占製藥廠商近來股價大漲,帶動追蹤全球製藥大廠為主的MVIS 製藥 25 指數表現亮眼。建議投資人可善加把握此趨勢。

另外在匯市部分,蔡玉惠表示,根據期貨市場預期,美國於2024年5月之前降息機率不高,利差優勢猶存,加上股市仍有可能震盪、引發避險情緒,因此美元後市並不看淡,有機會重返升勢;歐洲明年經濟前景好轉、但增長仍低於美國,預計歐元仍承受較大壓力;而日本因經濟穩健、資金回流、以及日本央行政策改變等多重因素,日圓將相對抗跌,近期日圓兌台幣創下1993年2月以來的低水位,建議民眾近期海外旅遊有日圓需求者,可逢低分批配置。

最新財經新聞

-

日央真的出手了嗎?今早日圓一度狂升逾2%

(15 分鐘前) -

【盤前焦點】美AI科技股重挫 法人:觀察台股月線支撐力道

(39 分鐘前) -

美AI科技股重挫 法人:觀察台股月線支撐力道

(41 分鐘前) -

高通財報、財測優預期 盤後股價漲逾4%

(49 分鐘前) -

【金屬盤後】金價漲 銅價跌☆

(2 小時前)