2024-11-06 | 品觀點

川普勝選!美道瓊期貨噴近1200點創新高 法人曝選後投資建議

川普贏得2024美國總統大選,即將重返白宮掌權,美國股市盤後期貨大漲回應,截至發稿為止,道瓊期貨噴漲近1200點,改寫歷史新高,漲幅近3%,那斯達克期指也大漲1.3%,預告今晚美股開盤將上演慶祝行情。川普媒體科技集團(DJT)股價大漲16.4%,同樣地,特斯拉創辦人馬斯克大力支持川普,也使特斯拉被市場視為川普勝選概念股,激勵特斯拉盤前股價大漲12%。

美元指數也大漲1.66%,新台幣兌美元匯率大貶2.07角至32.175,單日貶幅0.6%;美國10年期公債殖利率大漲4.6%,比特幣狂漲6.5%創新高。亞股部分,日股上漲1005點或2.6%,表現最強,台股則是小漲110點。

展望美股新局,富蘭克林證券投顧也提出選後投資策略建議,研判美國選舉結果順利出爐、不確定性消散,有助金融市場短線上演慶祝行情,之後將回歸基本面,根據歷史經驗顯示,在「共和黨橫掃」的政治情境下,史坦普500指數平均年化報酬率為16%,表現居各種情境最佳,若出現「共和黨總統+分裂國會」情境,美股平均年化報酬率也有8%。

富蘭克林證券投顧表示,川普政策初期將有利美國經濟及企業獲利,有利美元資產表現,建議以美國平衡型及美國高評級複合債券型基金為核心,並可搭配美國非投資等級債券型基金,爭取較高收益及信用債利差收斂機會。

此外,共和黨政策傾向放寬監管、支持傳統能源及貿易保護政策,將嘉惠醫療、金融、石油燃氣探勘、原物料、農業及工業類股,除了看好AI引領科技產業型基金穩居主流,建議可搭配美國價值型基金及美國小型股票型基金,掌握川普政策紅利。

富蘭克林坦伯頓精選收益基金經理人桑娜.德賽表示,考量美國經濟強韌且共和黨並沒有縮減赤字的計畫,若減稅或關稅政策重燃通膨擔憂,將限縮聯準會於經濟走緩時能夠降息救經濟的空間,這些是美國長天期公債的隱患。因此儘管有降息題材,現階段債市佈局宜選擇5年左右的中天期持債,並透過公債、投資級公司債及非投資等級公司債333分散配置,網羅多元債市收益機會,並可避免短期債券的再投資風險和長期債券殖利率的回揚風險。

保德信市場策略團隊主管葉家榮指出,由於政黨輪替將引發部分的政策替換,市場擔心過往川普政策較為積極,可能會大幅改變目前政策現況,例如川普主張減少富人稅與個人稅、計畫取消綠能減稅補貼並轉向支持傳統能源、提高進口關稅,特別是將中國關稅提升至60%,以及嚴格限制非法移民等措施,因此,預期將造成短期市場波動。

葉家榮表示,川普的政見主軸均圍繞「美國優先」,若政策轉變而導致經濟受挫為川普不樂見,同時選舉的語言是否能夠落實成為政策,仍須觀察國會的態度,即使共和黨拿下兩院,但面對較為積極的政策,黨內也未必能夠達成共識;另一方面,雖然川普支持企業減稅,但也訴諸於打通膨,預期財政赤字不至於馬上攀升,川普也不會一昧擴大財政赤字,因此預料短期市場消化政策替換的影響之後,市場將重回基本面表現。

葉家榮進一步分析,根據歷史經驗,選前因政治不確定性市場震盪難免,然而當選舉結果塵埃落定之後,股市終將回歸反映基本面,多數時候甚至會出現慶祝行情。回顧近三屆美國總統大選選後S&P 500指數表現,各期間平均報酬率皆為正值,選後一年表現甚至都超過兩成,更重要的是,川普於2016年至2020年擔任總統期間,雖然在2018年對中國祭出貿易戰曾對股市造成波動,惟事後來看並沒有影響股市多頭架構,期間S&P 500指數漲幅達70%、年化16%,以科技股為主的那斯達克指數更是大漲142%之多、年化26%。

葉家榮指出,根據LSEG最新數據,目前已公布的359家美國S&P 500指數成分股當中,有76.6%的公司獲利優於預期,高於過去的平均值66.9%,預估第三季企業獲利可望達7.8%,第四季恢復10.5%的雙位數漲幅,其中通訊服務、科技、醫療仍是貢獻獲利的主要推手,隨著企業獲利持續成長,預估也將成為第四季傳統股市旺季的上漲動能。

「鉅亨買基金」認為,川普的減稅與企業支持政策可望延續過去的增長勢頭,帶動股市穩步上行。

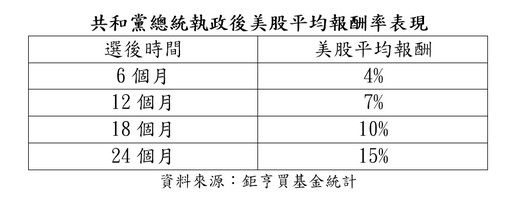

根據「鉅亨買基金」投資研究部統計,回顧自1945年以來的19次美國總統選舉後美股表現(採標普500指數),當共和黨總統執政且掌控參眾兩院時,美股通常呈現穩定成長趨勢。選後6個月、12個月、18個月和24個月的平均報酬率分別為4%、7%、10%和15%。隨著大選不確定性散去,美股後市可望看漲。

「鉅亨買基金」表示,川普在競選期間承諾的減稅政策,預計將成為其執政重點之一。將企業稅率降至15%將有助減輕企業負擔,促進投資和就業增長並提升美國企業的國際競爭力。同時,個人稅減免措施,包括對社會安全福利、加班費和小費的免稅,將增加民眾的可支配收入,有助於帶動消費支出。

此外,富人稅的減免,尤其是使《減稅與就業法案》(TCJA)的個人和遺產稅減免永久化,則可能提升高收入族群的投資能力。這些減稅措施雖然可能在未來十年增加約10兆美元的財政支出,但預期將提升企業投資和個人消費,推動經濟成長。

儘管上述減稅政策可能增加財政壓力,但川普政府計劃採取多種措施增加收入。首先是提高關稅,尤其是對中國的進口商品加徵關稅,預計在未來十年內可增加約3.8兆美元的收入。其次,可能承諾將嚴控財政支出,廢除拜登政府任內所簽署的《通膨削減法案》中的綠能補貼,估計可在十年內減少9,210億美元支出。此外,也可能減聯邦政府不必要的預算,進一步提升政府效率。

「鉅亨買基金」表示,大選不確定性散去,美股有望穩步成長。雖然川普政府的財政改革是否足以抵消新增的財政壓力仍有待觀察,但個人和企業減稅政策預期將刺激消費和企業投資支出,帶動美國經濟增長,相比其他可能面臨貿易壓力的國家,投資美股仍是個相對穩健的選擇。投資人可善用「鉅亨買基金」平台零手續費的優惠,選擇美股這類後市看好的市場,掌握長線契機。

瑞士百達資產管理認為,川普的勝選對美國股票市場將是一個利好因素,目前美國股市已經受益於所有主要股票市場中最正向的企業獲利預期。川普很可能會推動進一步的減稅措施,儘管這次的規模可能不如上一次那麼大,而且由於消費者的資產負債表保持健康,即使川普的一些反移民和反貿易措施推升成本,企業可能仍能維持良好的利潤率。然而,民主黨的勝選對股票市場也不一定是壞事。

瑞士百達資產管理認為,聯準會實際的降息幅度可能較小。預計聯準會將降息至約4%,而目前債券市場則預計終端利率接近3.5%。

國泰世華銀行首席經濟學家林啟超指出,川普打算延續主政時期,所提《減稅及就業法案》,同時預計將企業稅率從現行的21%,再降至15-20%,對目前高達逾35兆美元的政府債務,無疑是雪上加霜。因此投資者會預期,未來財政部將標售更多債券,進而推升利率水準。

林啟超指出,但事實是,過去數十年,美國債務規模沒有最多,只有更多。不論是何黨何人主政,債務累積從未停過,惟其與債市利率,不僅相關性低,在統計上亦無顯著。理由在於,債券供給低於債券需求。退休金,壽險保費,外匯存底等各國長線資金,在地球只有一個,又要滿足安全及流動的穩定現金流量下,債券遂成為不得不的去處。

林啟超指出,真正影響債市利率的關鍵,還是聯準會的貨幣政策。因此對投資者而言,本波降息路徑是否異動,更值關注。最新期貨隱含,今明後年再降息的幅度僅剩2-2-1碼,與9月點陣圖的2-4-2碼有更大的下調,終點利率更由前次開會時的3%跳升至3.5-3.75%,主要反映兩股力量。

林啟超指出,第一是「關稅」。幾可預期,未來各國在貿易政策及供應鏈重塑上,都面臨著或多或少的壓力。對美國消費者而言,則可能因進口通膨上揚而影響消費動能。(如下圖/國泰世華銀行投資研究團隊提供)

林啟超指出,第二是「移民」。未來倘以更嚴苛的角度限制移民,應留意勞動供需是否失衡而推升薪資。這兩個議題對未來的通膨下滑可能形成阻力,對任期最後一年的鮑爾來說,如何在完全執政下權衡風險,將是難題。

最後,川普交易有無過度反應?林啟超指出,若過去一個多月及今天的期貨市場,已多反映川普完全執政後較高的終點利率,接著應問:一是此偏高利率,是否會使經濟走得更緩的風險增加?諷刺的是,這與川普欲加大降息,刺激經濟的想法相左。二是終點利率,與長債利率的合理差距為何?前者是本波降息的動機,方向明確;後者若往3-3.5%,那麼長債利率在4%上下應適宜。甚若地緣政治衝突升溫,科技及貿易戰擴大衝擊景氣,那麼聯準會的降幅,可能就比現在看到的要多一些。

林啟超指出,換言之,如果終點利率,未來進一步往中性利率靠近,今日極為強勢的美元利率及匯率,可能就過頭了。接下來這一兩個月,川普交易料仍在鋒頭,但時間一久,是否會上演川劇變臉,政策風向轉變的戲碼,才正要在你我的生活中粉墨登場。這也意謂,市場偶來個波動加劇,也就不足為奇了。

最新財經新聞

-

-

SEMI:2024半導體材料營收增3.8% 台灣連15年居冠

(40 分鐘前) -

中華車:強化零組件在地生產 續擴中東非洲外銷市場

(41 分鐘前) -

美元走低 新台幣早盤升快1角破32.4元

(45 分鐘前) -

台股早盤平盤震盪 守穩2萬點關卡

(46 分鐘前)