2025-02-25 | 品觀點

新壽推澳幣連結社會債券結構債!抱8年拚配息37% 另推癌症險提供癌後照護保險金

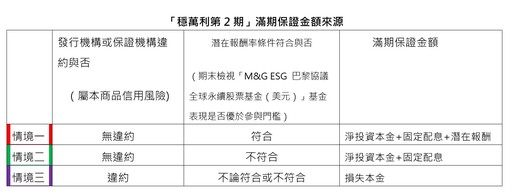

新光人壽最近推出2張新保單,其中一張是「穩萬利外幣投資連結型年金保險」(以下簡稱:穩萬利第二期),是台灣壽險業第一檔連結社會債券的境外結構型商品,選擇權連結ESG基金也是業界首創,如果抱牢8年到期,發行機構或保證機構沒有違約,投資人可拿回本金及固定配息37%,還有機會拿到額外的8%報酬,合計45%報酬。

另一張保單是防癌險「新光人壽愛有醫靠防癌定期健康保險」,針對國人需求,設計結合「一次性初罹癌+癌後照護保障+標靶治療費用」的新一代癌症保險,同時兼具國人對於癌症保險的三種需求,提供國人完整防癌保障新選擇。並且透過85歲定期保障及純癌症保障的商品設計,降低保費水準,解決癌症保險費率高昂,無法投保足額癌症保障的痛點。

新壽這次推出的「穩萬利第2期」,投資標的是法國巴黎銀行發行的8年期社會債券連結M&G ESG 巴黎協議全球永續股票基金(美元)選擇權。M&G巴黎協議全球永續股票基金投資於為《巴黎協議》氣候變遷目標做出貢獻的企業,透過排他法和正向篩選,找尋具永續商業模式及符合 ESG 標準的公司,聚焦各產業高品質價值股,選出具超額報酬潛力標的。

「穩萬利第2期」保單幣別為澳幣,適合有出國留學基金、退休海外生活費用之外幣需求者。保費繳別為躉繳,每張保單保費澳幣4萬,大約新台幣84萬元,繳交保險費時,新壽僅收取保費費用,沒有額外的保單管理費、部分提領費用及解約費用等其他費用。

保戶投保「穩萬利第2期」,躉繳之保險費經新壽扣除4%保費費用後,即為淨投資本金,將投入滿期一次給付之結構型商品投資標的(如上文前述),保戶持有至投資標的運用期屆滿,且發行機構或保證機構沒有違約,即可領回淨投資本金及固定配息37%;若選擇權連結之基金表現優於參與門檻,還可享有額外潛在報酬最高8%。

年金給付期則可根據自身財務規劃需求,選擇一次給付,或是保證期間10年、15年、20年等分期給付方式。

簡單說,如果法國巴黎銀行8年沒倒,該保單到時候就會給付本金利息,萬一如果真的違約,在最差的狀況下,有可能損失本金及利息。換句話說,法國第一大銀行:法巴銀行,會不會違約,就是保戶需要考慮的最大風險。

另外,如果保戶提前贖回或賣出該保單,必須按照贖回當時的實際市場價格,有可能獲利,也有可能損失本金。

另一個風險是,該保單是澳幣計價,如果屆時要換回新台幣,也可能有匯兌損益,不過,如果手中有澳幣的保戶,不見得到時候一定要換回台幣,可以繼續持有澳幣。

舉例來說,如果繳交10萬澳幣,扣除保費費用4000澳幣,剩下9.6萬元是淨投資本金,投資8年滿期後,法巴銀行沒有違約,以配息率37%計算,可以領到滿期保證金13萬1520元。

至於「新光人壽愛有醫靠防癌定期健康保險」,新壽說,有3個業界第一(如下圖,記者李錦奇攝影):

1.保障對保費性價比 第一

純癌症保障的類終身(保障至85歲)商品選擇不多,而新壽這張保單在同類型商品中,保障對保費性價比最高。

2.癌症照護保證給付 第一

新壽說,同類型商品中,新壽是唯一提供癌後照護保險金為保障給付,若保戶於5年照護金給付期間內身故,尚未領取的癌後照護保險金,將依年利率2.25%貼現計算一次給付予受益人,即使身故也可遺愛給珍視的人。

3.標靶治療保險金 第一

新壽說,同類型商品中,新壽這張保單提供最高倍數的標靶治療保險金,標靶治療費用昂貴,常常導致癌症病友在需要時無法獲得醫療救治,高倍數標靶治療保險金設計,是擁有足額保障的最佳選擇。

這張保單適合什麼人?新壽說,這張保單全年齡層皆可投保(0-65歲),就客戶健康險保障需求而言,癌症保障為特定疾病類保障,屬於已有基礎保障客戶(住院醫療/手術/實支實付),可強化癌症保障需求,所以,愛有醫靠類終身純癌症保障設計,提供相對便宜的保費,讓受限於預算的客群,可補足保障缺口。

此外,對於已有一次型給付基本款癌症險的客戶,愛有醫靠可以補足癌症照護及標靶治療保險金的保障缺口。

新壽舉30歲男性為例,規劃繳費20年期愛有醫靠保額1萬元,年繳保費1萬5665元,20年總繳保險費31萬3300元,31萬保費可享有最高100萬元的癌症保障。

最新財經新聞

-

-

星展銀行推綠色生活!首次全面落實不塑飲水

(12 小時前) -

竹市蘭馨交流協會理事長交接 姜裕蓉接下重任

(12 小時前) -

以伊開戰 美股道瓊爆跌769點 台積電ADR重挫2.01%

(12 小時前) -

今彩539第114145期開獎

(12 小時前)