2024-12-12 | 住展房屋網

![買氣低檔 供給趨緩 風向球分數愈走愈低]()

![買氣低檔 供給趨緩 風向球分數愈走愈低]()

買氣低檔 供給趨緩 風向球分數愈走愈低

文/陳炳辰

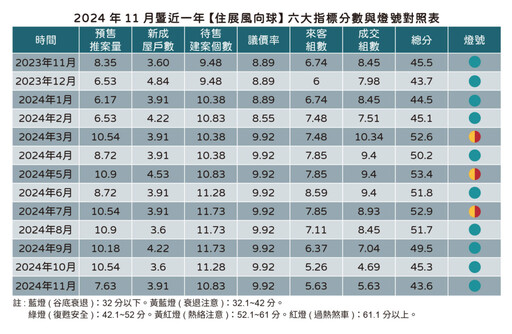

代表北台灣新建案市場概況的「住展風向球」,11月燈號維持綠燈,分數43.6分為去年9月以來新低,風向球六大構成項目呈現「三升、一平、二降」,新成屋戶數、來客組數、成交組數上升,議價率持平,預售屋推案量、待售建案數則衰退。

住展雜誌發言人陳炳辰分析,事實上需求面還是處於低檔,11月追蹤指標建案平均來客組數每週仍不到20組,而為18.8組,較前月微增2組,平均成交組數每週是1.6組,比10月的1組小幅進步,增幅都屬有限,比對連續升息、禁止預售轉讓條例公布利空之際,賞屋量平均20-30組,成交亦有2-3組,買盤觀望氛圍未解,且若非如台北市文山區,以及新北市三重區與林口區,和桃園市的中路重劃區等地個別大案拉抬,狀態將更為慘烈,市況好壞兩極,沒有品牌、地段加持案,寒風刺骨相當有感。

買氣不振,待售建案數同步走升,難以順銷,11月來到1017 案,是今年6月以來首次突破千件,宜蘭地區、桃園市皆見明顯的去化不良,時值年末入冬,宜蘭縣市地勢與天候對房市本就影響甚懼,加上又遇大環境利空,天不時地不利人不來,加深衝擊性。桃園市則在像大園區、觀音區等二線區,因投資潮創造的案量,面臨景氣逆轉,無力回天。

建商認清事實 推案少一半

而從今年3月起連續數個月的爆量預售推案,終在11月冷靜下來,總計僅600多億元,相比前月腰斬,也是9個月以來最低,建商面對現實,態度轉攻為守,以拖待變,11月不僅沒有破百億元指標案,相對亮點來到80億元量體新案竟是廠辦案,乃新北市林口區的「富創得林口AI新創園區」,住宅市場之蕭條可見一斑。稍具看頭,案量在30-50億元的則有新北市「新月大河」,與桃園市的「亞昕森丰」、「櫻花馥」、「宜誠中山北」、「合登領航城」,出於建商資產雄厚遂無懼進場。

成屋在11月推出近200戶,雖比10月增100多戶,量體還是不多,由於先建後售本非主流,近年都是預售案天下,加上銀行房貸危機、央行限貸規範處處受限,合理表現平淡。而11月較值得一提的新成屋案乃新北市樹林區的「龍俊產業新園區」,戶數是44戶,量體約22億,又是廠辦案,打住不打商的政策凸顯住宅類以外產品的發展性。

議價率連續9個月皆在一成以內,當前交易疲弱,但以小宅、品牌建案、知名地帶為主,加上建商的低首付、送贈品行銷多少奏效,令價格維持一定水位。台北市與桃園市議價空間擴張接近一成,兩地蛋白區開價高,買方卻已萬念俱灰,只願以行情價出手,演此結果。

陳炳辰指出,剩下最後一個月的2024年,新案已無可期待,所幸因為上半年難能可貴的熱潮,預期北台灣的全年推案量來到史上新高,突破1.4兆元應為必然,打破2013年的1.34兆元。來年轉機尚不明朗,但雙北市的中正區、南港區、新店區、三重區、中和區、三峽區,與桃竹地區的中壢區、大園區、竹北市已有指標新案計畫登場,建商如何應對尷尬的青黃不接階段,市場拭目以待。

2024年11月暨近一年【住展風向球】六大指標分數與燈號對照表

【註】藍燈(谷底衰退):32分以下。黃藍燈(衰退注意):32.1~42分。綠燈(復甦安全):42.1~52分。黃紅燈(熱絡注意):52.1~61分。紅燈(過熱煞車):61.1分以上。

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan

【 住展雜誌 】授權轉載,原文出處【 買氣低檔 供給趨緩 風向球分數愈走愈低 】

最新房產新聞

-

危老重建方式多元 先行評估為上策

(12 小時前) -

台灣運動場館照明升級 LED點亮國際舞台

(12 小時前) -

老屋翻修電線重拉 小心次貨釀災

(14 小時前) -

35年老國宅格局問題怎麼解?公領域規劃換位思考,落實美式風無動線設計

(1 天前) -

自住合宜、待客大器!88 坪豪宅坐擁氣派客廳與優雅餐廚空間,五星級衛浴設計創造儀式感生活

(1 天前)