2024-05-09 | 自立晚報

利率高原期 新興主權與邊境債表現出色

【記者柯安聰台北報導】美國4月非農就業數據低於預期,提升市場對於聯準會提前降息的期待,新興美元主權債近1週反彈約1.5%,表現更勝非投資級債券與投資級債券。過去經驗顯示,在美國利率處於停止升息至降息前的高原期,新興美元主權債與邊境市場債均有1成以上漲幅,領先新興企業債與非投資級債券。因此,即使聯準會不會很快降息,新興美元主權債與邊境市場債券均可受惠於較短存續期與高殖利率的利多加持,保持亮眼表現。

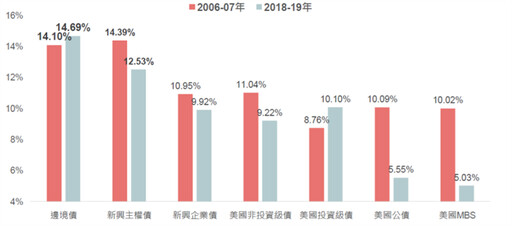

野村投信表示,聯準會主席鮑爾已明確表示未來的政策方向不是升息,加上日前公布之4月非農就業數據較預期疲弱,市場預期7月降息的比例開始增加,美國公債殖利率也由高檔回跌,但無論何時開始降息,目前新興美元主權債高達8%以上的高殖利率等同已讓投資人多一份收益來源。觀察2006~2007年與2018~2019年美國利率處於高原期之各類債券表現,邊境市場債券的漲幅均超過14%,新興美元主權債券分別上漲14.39%與12.53%,明顯優於新興企業債與美國非投資等級債。再者,從聯準會前次(2023年7月)升息以來,利率已近10個月的時間位於高檔,近1年J.P.Morgan新興市場債券指數漲幅逾8%,可以看出即使聯準會不降息,新興市場債券仍能維持突出的表現。

除了高殖利率的優勢,信評調升也是吸引投資人的另一個原因。野村投信指出,新興市場國家在經歷疫情的挑戰後,經濟與財政體質逐漸走出低谷,過去3年隨著疫情趨緩、新興國家央行轉為寬鬆貨幣政策,2024年新興國家的信評調升動能轉佳,信評調升國家的數量已超越被調降的數量。而相較於新興市場當地貨幣債,新興美元主權債的價格與10年平均值的折價幅度約12%,新興當地貨幣債折價幅度僅3%,這是由於新興國家通膨較早出現回跌,新興國家央行陸續自去年開始降息,進而帶動當地貨幣債券表現,但新興美元主權債因折價幅度大,未來上漲空間也最值得期待。(自立電子報2024/5/9)

野村投信表示,聯準會主席鮑爾已明確表示未來的政策方向不是升息,加上日前公布之4月非農就業數據較預期疲弱,市場預期7月降息的比例開始增加,美國公債殖利率也由高檔回跌,但無論何時開始降息,目前新興美元主權債高達8%以上的高殖利率等同已讓投資人多一份收益來源。觀察2006~2007年與2018~2019年美國利率處於高原期之各類債券表現,邊境市場債券的漲幅均超過14%,新興美元主權債券分別上漲14.39%與12.53%,明顯優於新興企業債與美國非投資等級債。再者,從聯準會前次(2023年7月)升息以來,利率已近10個月的時間位於高檔,近1年J.P.Morgan新興市場債券指數漲幅逾8%,可以看出即使聯準會不降息,新興市場債券仍能維持突出的表現。

除了高殖利率的優勢,信評調升也是吸引投資人的另一個原因。野村投信指出,新興市場國家在經歷疫情的挑戰後,經濟與財政體質逐漸走出低谷,過去3年隨著疫情趨緩、新興國家央行轉為寬鬆貨幣政策,2024年新興國家的信評調升動能轉佳,信評調升國家的數量已超越被調降的數量。而相較於新興市場當地貨幣債,新興美元主權債的價格與10年平均值的折價幅度約12%,新興當地貨幣債折價幅度僅3%,這是由於新興國家通膨較早出現回跌,新興國家央行陸續自去年開始降息,進而帶動當地貨幣債券表現,但新興美元主權債因折價幅度大,未來上漲空間也最值得期待。(自立電子報2024/5/9)

最新財經新聞

-

-

賴總統就職演說 商總籲有原則兼具彈性處理兩岸事務

(51 分鐘前) -

赫伯羅特郵輪漢莎精神號首航高雄港 暢遊港都

(1 小時前) -

DRAM廠增加投片 集邦:HBM排擠仍可能供不應求

(1 小時前) -

113年全國羽球團體賽成績出爐 男乙團國立體育大學強勢奪冠!

(1 小時前)