2024-03-21 | 品觀點

央行爆冷門升息半碼!2008年以來新高 關鍵重點一次看

中央銀行今天舉行理監事會議,會後宣布利率調升半碼(0.125個百分點),重貼現率、擔保放款融通利率及短期融通利率,拉高至2%、2.375%及4.25%,是連續3次凍漲後,首次升息,出乎市場意料,利率水準也來到2008年12月以來的新高。

央行總裁楊金龍說,預期國內通膨率將逐季緩步回降,但考量2021年以來物價漲幅較高,以及今年4月國內電價擬議調漲,恐怕會形成較高的通膨預期,在經濟成長可望增溫下,為抑制國內通膨預期心理,理事會認為調升本行政策利率,有助促進物價穩定,並協助整體經濟金融穩健發展。不過,楊金龍也說,有一位理事建議維持利率不變,但多數理事都主張升息。

央行重貼現率、擔保放款融通利率及短期融通利率各調升0.125個百分點,分別由年息1.875%、2.25%及4.125%調整為2%、2.375%及4.25%,自3月22日起實施。

我國央行先前累計升息3碼(0.75個百分點),升息力道相對較為溫和,這回爆冷門升息後,這波累計升息3碼半(0.875個百分點)

。

楊金龍說,將持續關注電價調整、淨零轉型等,對國內通膨發展後續影響,並關注主要經濟體貨幣政策動向、中國大陸經濟下行風險,以及國際原物料價格變化、地緣政治風險、極端氣候等對國內經濟金融情勢之影響,適時調整貨幣政策。

央行認為出口成長增溫,並挹注民間投資動能,加以民間消費持續成長,因此上修經濟成長率預測值為3.22%,高於去年的1.31%。

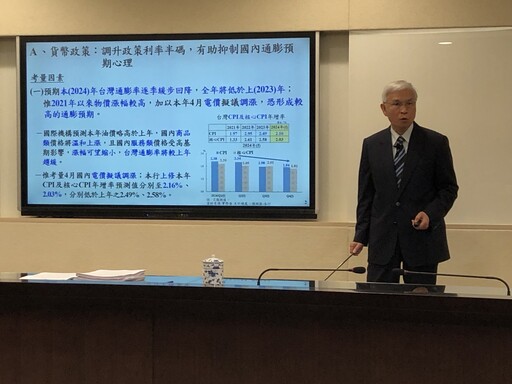

央行強調,考量4月國內電價擬議調漲,上修CPI及核心CPI年增率預測值分別至2.16%、2.03% ,分別低於去年的2.49%、2.58%。

至於打炒房措施,央行這次依舊沒有出手,強調自2020年12月以來,五度調整選擇性信用管制措施,有助銀行控管不動產授信風險,避免信用資源過度流向不動產市場。

但央行也說,去年下半年起,購置住宅貸款及不動產貸款成長隨房市交易成長回升而增加,全體銀行不動產貸款占總放款比率仍高;因此,仍將持續檢視不動產貸款情形與管制措施之執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。

▼圖說:央行總裁楊金龍宣布升息半碼,跌破市場眼鏡,他坦言電價即將調漲,也是央行考量因素。(圖/記者李錦奇攝影)

●以下是中央銀行理監事聯席會議決議重點:

一、國際經濟金融情勢

上(2023)年12月本行理事會會議以來,全球製造業及服務業景氣增溫,貿易活動漸次復甦,惟美、歐等主要央行維持高利率,全球經濟成長動能續受抑制。通膨方面,主要經濟體因服務類通膨率居高,致通膨率降溫速度放緩。國際機構預期本(2024)年全球經濟成長率將略低於上年,全球通膨率則續降。

自上年下半年以來,美、歐央行維持政策利率不變;日本央行則於日前啟動貨幣政策正常化,調升政策利率,結束負利率及殖利率曲線控制政策,惟仍維持寬鬆貨幣基調。市場預期美、歐央行將轉向降息;日本則可能再度升息。市場關注主要經濟體央行貨幣政策動向,增添國際金融市場波動。

展望未來,美、歐央行緊縮貨幣政策調整之時點,日本貨幣政策之後續發展、中國大陸經濟成長放緩之外溢效應,以及全球經濟零碎化與供應鏈重組等發展,均增加國際經濟金融前景的不確定性。此外,地緣政治風險與氣候變遷等,亦將影響全球通膨降溫進程。

二、國內經濟金融情勢

(一) 近月受惠於全球終端需求回穩,人工智慧等新興科技應用商機擴展,台灣出口持續成長。內需方面,隨國內景氣復甦,消費信心走揚,激勵民間消費動能;惟資本設備進口續呈負成長,廠商投資意願仍緩。勞動市場方面,近月就業人數續增,失業率續降,減班休息人數減少。

預期本年,全球商品貿易成長回溫,且新興科技應用商機加速推展,帶動台灣出口成長增溫,並挹注民間投資動能,加以民間消費持續成長,本行略上修本年經濟成長率預測值為3.22%,高於上年之1.31%。

(二) 本年1至2月消費者物價指數(CPI)平均年增率為2.43%,主因水果、外食等食物類與娛樂服務價格上漲,以及房租調高;不含蔬果及能源之核心CPI年增率則為2.27%,持續緩降趨勢。

展望本年,國際機構預測本年油價略高於上年,國內商品類價格將溫和上漲,且國內服務類價格受高基期影響,漲幅可望縮小,台灣通膨率將較上年趨緩。考量4月國內電價擬議調漲,本行上修本年CPI及核心CPI年增率預測值分別至2.16%、2.03% ,分別低於上年之2.49%、2.58%。

(三) 國內市場流動性充裕,近月長短期市場利率小幅波動,本年1至2月銀行體系超額準備為549億元;日平均貨幣總計數M2及全體銀行放款與投資平均年增率分別為5.51%、7.19%。

三、本行理事會同意調升政策利率0.125個百分點

綜合國內外經濟金融情勢,預期本年國內通膨率將逐季緩步回降;惟考量2021年以來物價漲幅較高,以及本年4月國內電價擬議調漲,恐形成較高的通膨預期。在本年經濟成長可望增溫下,為抑制國內通膨預期心理,本行理事會認為調升本行政策利率,有助促進物價穩定,並協助整體經濟金融穩健發展。

本行重貼現率、擔保放款融通利率及短期融通利率各調升0.125個百分點,分別由年息1.875%、2.25%及4.125%調整為2%、2.375%及4.25%,自本年3月22日起實施。

未來本行仍將持續關注電價調整、淨零轉型等,對國內通膨發展之後續影響,並關注主要經濟體貨幣政策動向、中國大陸經濟下行風險,以及國際原物料價格變化、地緣政治風險、極端氣候等對國內經濟金融情勢之影響,適時調整貨幣政策,以達成維持物價穩定與金融穩定,並於上述目標範圍內協助經濟發展之法定職責。

四、本行自2020年12月以來,五度調整選擇性信用管制措施,有助銀行控管不動產授信風險,避免信用資源過度流向不動產市場。此外,本行自2022年3月起,採行漸進的緊縮貨幣政策,亦有助強化選擇性信用管制措施成效。自管制措施實施以來,全體銀行建築貸款成長持續走緩,且不動產貸款之逾放比率仍維持低檔,信用品質尚屬良好。

惟上年下半年起,購置住宅貸款及不動產貸款成長隨房市交易成長回升而增加,全體銀行不動產貸款占總放款比率仍高;因此,本行仍將持續檢視不動產貸款情形與本行管制措施之執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。

五、新台幣匯率原則上由外匯市場供需決定,但若有不規則因素(如短期資金大量進出)與季節因素,導致匯率過度波動或失序變動,而有不利於經濟金融穩定之虞時,本行將本於職責維持外匯市場秩序。

最新財經新聞

-

-

今彩539第113102期 頭獎槓龜

(5 小時前) -

全國女足聯賽台中藍鯨主場開打 運動局長預祝勇奪總冠軍

(6 小時前) -

股市獲利先匯款 長榮警和細心行員及時攔阻男子

(6 小時前) -

獨自外出迷途 八掌警護送老太太平安返家

(6 小時前)