2025-01-22 | 樂屋網

2025年契稅全攻略:定義、繳納對象、計算方法與減免技巧

契稅也是買房的其中一項成本,屬於地方稅的一種。(圖片來源藍浩勻)

什麼是契稅?買房成本當中規費有徵收契稅,是地方稅的一種,主要在不動產所有權轉移過程中徵收。無論是房屋和土地的買賣、承典、交換、贈與、分割或因占有等交易行為,都需申報繳納契稅。了解契稅的定義、繳納對象、計算方法及申報流程,對於不動產交易中的每一位參與者來說,都是至關重要的,就讓樂屋買房小詞典來告訴你。

▋什麼是契稅?

契稅是地方稅的一種,是政府在不動產所有權轉移過程中依法徵收的一種稅款,適用於房屋和土地的買賣、承典、交換、贈與、分割或因占有等交易行為,都需申報繳納契稅;唯獨已開徵繳納土地增值稅的區域土地,免徵契稅。

Tip:什麼是不動產?不動產=土地+定著物

▋誰要繳契稅? 契稅由什麼單位核定?

根據財政部契稅節稅手冊,契稅課徵對象因買賣、承典、交換、贈與、分割或因占有而依法取得所有權之不動產的納稅義務人。重點還是取決於不動產的取得方式。翻譯成白話文,契稅通常交由不動產的新所有人(買受人)繳納,但如果是贈與或繼承的情況下,受贈人或繼承人也需要繳納契稅。

「契稅的核定」由各地的稅務機關負責,通常由縣市稅捐處派遣的稽查人員依照房屋建築材料、構造形式、使用種類以及工商業交通情況做為評價,評定房屋現值,並每三年調整一次。目的是確保地方政府能獲得相應的稅收,維持公共財政運作。

▋契稅如何計算?契稅的類型和稅率差異

契稅的計算方法以各地區的房屋評定價格和交易類型有所不同,以下整理出常見的契稅類型稅率及其特點:

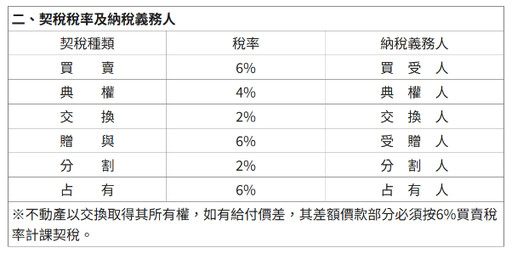

買賣契稅:適用於房屋買賣交易,稅率通常為交易價格的一定百分比,由買方繳納。

典權契稅:先典後賣者,得以原納典權契稅額,抵繳買賣契稅。但以典權人與買主同屬一人者為限。

交換契稅:即產權交換,交換人應估價立契,各就承受部分申報納稅。若等值交換,雙方按交換契稅稅率2%核課,若非等值交換,雙方除按交換契稅2%核課外,差額部分應按買賣或贈與稅率6%核課契稅。

贈與契稅:最常發生在夫妻贈與行為,雖然不用繳納贈與稅,但仍需繳納贈與契稅。稅率可能與買賣契稅相似,計算基礎通常為不動產的評估價值。

分割契稅:針對共同所有的不動產因分割而產生的所有權轉移,每位新所有人需依分割後不動產的價值繳納契稅。

占有契稅:適用於因佔有或租賃等形式而轉移不動產物權的情況,稅率較低,通常依資產價值或租賃金額計算。

▍不動產各類交易類型的稅率,可參考以下財政部整理的表格:

資料來源:財政部

▍契稅的計算公式很簡單,算法如下:

(一)契稅稅額 = 核定契價 X 稅率

(二)契稅案例

申報時以當地不動產評價委員會所評定之標準價格核稅

(標準價格即房屋課稅現值+房屋免稅現值)

契價怎麼來的?其實政府有自己一套公式計算,契價會依據「房屋評定現值」帶入公式後,產生契價;契價通常會用國字大寫呈現在公家機關契約書上。

試算兩種不同交易類型的契稅算法:

案例一:房屋(不含土地)買賣契約所載價額為新臺幣 90 萬元,而不動產評價委員會所評定的標準價格為 60 萬元(課稅現值 55 萬元、免稅現值 5 萬元)。 依現行規定當事人應以評定標準價格核計契稅,則該房屋的契稅 為 3 萬元。 即 60 萬元× 6%=3.6 萬元。

案例二:建物交換,且交換有給付差額價款。 甲屋原屬兄所有,房屋標準價格為 200 萬元,乙屋原屬弟所有, 房屋標準價格為 150 萬元,假設兄弟二人擬有償移轉其權利價值之差額,則兄弟二人應繳納契稅總額為 9 萬元(6 萬+3 萬)即

1.甲屋由弟取得,由弟為納稅義務人,其契稅為:

(1) 150 萬元 × 2%=3 萬元

(2) 50 萬元 × 6%=3 萬元

(3) 合計為:6 萬元

2.乙屋由兄取得,由兄為納稅義務人,其契稅為:

150 萬元 × 2%=3 萬元

▋契稅如何申報?

契稅申報通常需在不動產交易後的 30 日內進行,納稅義務人需準備身份證明文件和公定格式契約書及相關資料,向當地的稅務機關提交申報。若未依規定申報。第一次所有權登記則必須雙方當事人共同申報。

要注意,超過期限申報會有怠報金,每超過3日加徵應納稅額 1%,不過怠報金的最高額度會以應納稅額的額度為限,不會超過新臺幣1萬 5,000 元。怠報金未繳會移送法務部強制執行,被發現匿報或短報還會加重1倍至3倍罰鍰。

▋如何減輕您的契稅或免徵契稅?

除了前面提到已開徵土地增值稅的區域土地免徵契稅外,因繼承、遺贈的不動產取得行為,已經課徵遺產稅也是免徵。部分新市鎮開發也有免徵或減徵的情況,建議可詢問當地稅務機關,另外也有以下情況:

參與國家交通建設興建或營運期間,提供直接使用之不動產,減徵契稅30% 。

都市更新單元內依權利變換取得之建築物,第一年減徵契稅40%。

有限公司變更股分有限公司名義,沒有移轉財產事實免徵。

地下室停車場車位的轉讓,受讓者雖未取得產權免徵。

宗教團體以自然人名義登記,但更名登記制宗教團體名下者,免徵。

移轉產權的不動產是所謂的「信託財產」者,可以不必課徵契稅。

延伸閱讀:更多契稅減稅與免徵細節

結論:

契稅是保障地方政府財政收入的重要來源之一,對於不動產交易的參與者來說,了解契稅的相關規定和計算方法,不僅能夠避免因未按時申報而產生的罰款,還能夠在合法範圍內減輕稅負。希望本文能夠幫助讀者更好地理解契稅,並在實際操作中靈活應用相關知識,確保不動產交易的順利進行。

最新房產新聞

-

-

颱風後看屋關鍵時機 房仲曝「衛生紙驗屋法」辨真偽

(7 小時前) -

屋主還在撐 房貸違約率首季微升至萬分之八

(11 小時前) -

後928檔期咕嚕咕嚕 衰退燈號未止血

(11 小時前) -

親子宅也可以很大人感!台中90坪透天別墅自然光影與個性灰一起優雅共舞

(21 小時前)