2024-03-12 | 富蘭克林投信

預期今年中或之後聯準會降息公布,BB級債殖利率將進一步下降,創造更多的資本利得機會,主要是與其存續期相似的中短期公債殖利率會快速回落,同時隨著市場資金面舒緩、景氣壓力降低,信用利差有望保持穩定。

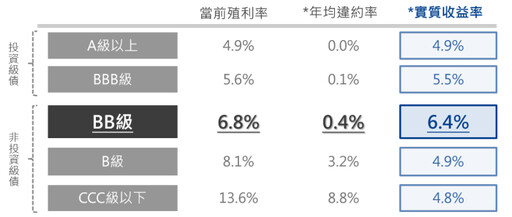

這檔新基金主要訴求投資於雙B(BB級)債券類別上,截至2月底止,BB級名目利率達6.8%左右,實質利率達6.4%,而BB級平均違約率僅0.4%(近20年來平均),相對B級3.2%與CC級以下8.8%違約率偏低,且債券殖利率又勝過投資等級以上債券種類,是現階段市況中值得納入資產配置的產品之一。

市場良機、體質強健 雙B債更添利得

升息近尾聲,但市場對未來降息預期也已往後推,預估今年中或年末才會出現,整體金融環境持續緊縮,短期內市場依舊會出現波動,面對波動環境,富蘭克林華美投信於18日起推出富蘭克林華美優選非投資等級債券基金(本基金之配息來源可能為本金)新產品,建議想降低波動、增加收益的投資人提早預約納入投資組合。

根據美國銀行統計,截至2024年1月底,全球BB級債券規模近1.16兆美元規模,其中美債規模約0.6兆美元。

富蘭克林華美優選非投資等級債券基金(本基金之配息來源可能為本金)擬任基金經理人余冠廷認為:

投資雙B能兼顧 追求高利控風險

資料來源:ICE債券指數,美國銀行,富蘭克林華美投信整理,2004/02~2024/02。*平均違約率:近20年各評等債券1年期違約率之平均值;*實質收益率:殖利率(年均收益率)-年均違約率/資本利損,可視作投資期間每年可得實際收益的期望值。

目前市況為高利率環境延續、景氣成長仍保有彈性;主要國家勞動市場仍偏緊,通膨因薪資推動不易再迅速降溫,央行難以立即轉向。再者,受惠薪資成長與超額儲蓄支撐,整體消費動能尚未明顯趨緩,短期內經濟出現衰退機會偏低,此環境仍適合BB級(非投資級債券)之溫和表現。

投資人可能想問,若面對重大風險時,這樣的產品會有何表現?

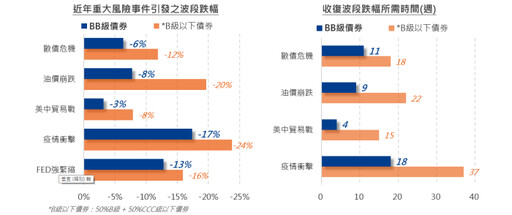

余冠廷分析:經全球權威信評機構認證,體質較良好的BB級債,將是對抗違約風險的較佳選擇,統計過去20年數據,BB級債年均違約率僅約0.4%,大幅低於B級以下債券的6.0%,此優勢在系統性風險發生期間更為明顯,如2008、09年令人聞之色變的金融海嘯時,BB級債最大違約率僅約3.0%,B級以下債則高達21%,波段修正跌幅較低、收復時間較短,這樣的產品亦適合追求分散風險、且想進一步穩定投組收益者。

資金湧進避風港 雙B債券抗跌回升快

資料來源:Bloomberg、ICE債券指數、富蘭克林華美投信整理,2011/01~2024/02。

儘管當前市場表現亮眼,但若景氣動能後續不如預期,過去因樂觀預期而漲多者必回吐,BB級債過去表現平穩而無大害,且市場利率可能因景氣下滑有所回落,有望進一步推升其整體表現;若景氣如預期出現軟著陸,漲多者因已反應而無以為繼,BB級債券至少還有不錯的利息收入,且有機會小幅落後補漲。

<以上僅為特定指數試算結果,不代表基金投資組合實際報酬率及未來績效保證,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。>

這篇文章 市場良機、體質強健 雙B債更添利得 最早出現於 富蘭克林華美投信。

最新財經新聞

-

-

中國3月工業利潤下降3.5% 終止連續7個月增長

(3 小時前) -

輔仁中學創校62年校慶 表揚捐款興學及傑出校友

(4 小時前) -

賴清德產業之旅 期勉中鋼成為淨零轉型領頭羊

(5 小時前) -

飛特立航空「空中守護天使」全員總動員醫療救援實戰演練

(5 小時前)